시중은행 독자브랜드 전환 늘어

"국내증권·해외 신규 발굴 나설 것"

-

BC카드가 삼성카드와 한국스탠다드차타드(SC)은행 사이의 업무제휴에 긴장하고 있다. 주요 회원사인 은행들의 이탈이 가시화 할 경우 타격이 클 것이란 전망이다. 신용평가사들도 회원사 이탈 여부를 신용평가의 주요 요소로 지목하고 있다.

삼성카드는 지난달 SC은행과 포괄적 업무제휴를 통해 SC은행의 카드부문을 사실상 인수했다. 현재 BC카드는 SC은행의 카드 대행 업무를 맡고 있다. 당장 업무가 중단되는 건 아니지만, BC카드의 입지는 좁아질 수 밖에 없다.

당장 BC카드의 수익성에 큰 영향을 미치진 않을 전망이다. SC은행의 카드부문 시장점유율이 0.7%로 업계 내에서 존재감이 크지 않은 까닭이다.

BC카드가 정말로 걱정하는 것은 삼성카드를 비롯한 전업계 카드사와 은행과의 추가적인 제휴다. 이미 시중은행들은 독자브랜드로 전환하며 BC카드와의 거래를 줄이고 있다.

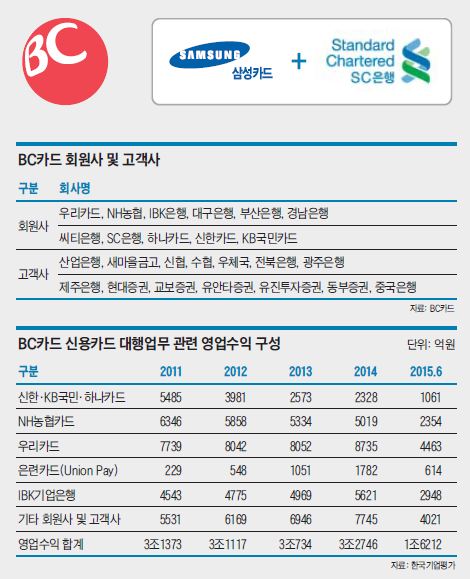

BC카드는 현재 BC카드 브랜드를 사용하는 11개의 회원사와 대행업무만을 해주는 14개의 고객사를 두고 있다. 시중은행을 비롯한 지방은행이 주요 회원사와 고객사다. 회원사 중에서 우리카드가 지난해 상반기 기준 4463억원의 영업수익을 기록하며 신용카드대행업무 영업수익에 가장 큰 비중을 차지하고 있다. 다음으로 IBK기업은행(2948억원), NH농협은행(2354억원) 순이다.

이들 회원사 중에서 신한카드, KB국민카드, 하나카드, 농협은행은 2009년 이후 독자브랜드로 전환했다. 이는 BC카드의 영업수익 감소에 직접적인 영향을 줬다. 2011년만 하더라도 신한카드, KB국민카드, 하나카드로부터 얻는 영업수익이 5485억원에 달했지만, 지난해 상반기에는 5분의 1수준인 1061억원으로 감소했다. 같은 기간 농협은행으로부터 얻는 수익은 6346억원에서 2354억원으로 반토막 났다.

이런 상황에서 삼성카드의 행보는 BC카드에 부담스러울 수 밖에 없다. 주요 수익원인 우리카드, 기업은행 등 다른 은행들과 삼성카드 간 제휴가 추가적으로 이뤄진다면 수익 감소가 불가피하기 때문이다. 이미 업계 내에선 삼성카드가 꾸준히 다른 은행들과도 접촉을 시도하고 있다는 정황이 포착되고 있다.

BC카드 관계자는 "내부에서 삼성카드와 SC은행과의 제휴로 수익성이 하락할 것이라 걱정하진 않는다"며 "그보단 이런 사례가 다른 은행들에서도 잇따라 나타날까 걱정하고 있다"고 말했다.

고객 이탈은 BC카드의 신용등급에도 부정적으로 작용할 전망이다. KT계열에 속하는 BC카드는 독점적 시장지위, 낮은 사업리스크를 기반으로 AA+라는 높은 신용등급을 부여 받고 있다. 하지만 중요 회원사의 이탈이 나타날 경우 신용등급 하향으로 이어질 수 있다.

한국기업평가는 회원사 이탈을 신용등급 하향 요인으로 제시하며 “자체적인 카드업무시스템 구축 및 독자브랜드 사용으로 BC브랜드를 사용하는 회원사의 이탈 심화 등 대행업무와 관련된 수익기반이 크게 훼손되는 경우 신용등급 하향을 검토할 수 있다”고 말했다.

이미 일부 움직임이 포착되고 있다. BNK금융지주가 롯데그룹과 업무 제휴를 논의 중이다. 롯데가 카드사를 보유한만큼 영역이 확장될 가능성을 배제할 순 없다는 평가다. 롯데그룹은 BNK금융지주의 주요 주주다. BC카드는 BNK금융지주에 신용카드 서비스를 제공하고 있다.

금융권 일각에서는 KT가 2011년 BC카드를 인수한 이후 회사의 미래를 위한 투자 및 시너지 확보보다는 배당 확대에만 골몰한 결과 아니겠느냐는 목소리도 나온다. 2012년~2014년 BC카드의 평균 배당성향은 40%에 달했다. 2014년에는 1235억여원의 순이익을 내고 744억여원을 배당했다.

BC카드는 이런 상황에 맞서 국내 증권사 및 해외 금융기관 등으로 사업영역을 확장하고 있다고 밝혔다. 새마을금고, 현대증권, 유안타증권을 비롯해 인도네시아 만다린은행과 합작사 설립 업무협약(MOU)을 체결했다는 것.

BC카드 관계자는 "인도네시아를 중심으로 동남아시아 진출을 지속적으로 추진할 계획"이라며 "증권사 등을 비롯해 신규 고객 발굴에도 적극적으로 나설 것"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 03월 09일 08:00 게재]

이미지 크게보기

이미지 크게보기