정상사업장 원가율 상승 가능성↑…"미청구공사·회수보류액 추이 검토해야"

-

국내 건설사들의 해외사업장 원가율 상승에 대한 우려는 여전히 '현재진행형'이란 지적이 나왔다. 건설사들은 2012년까지의 저가수주 물량을 작년까지 대규모 손실로 털어내 일단락됐다고 주장해왔지만, 2013년과 2014년 수주한 사업장에서도 원가율 상승 가능성이 제기된다.

NICE신용평가(이하 NICE신평)는 25일 “늪에 빠진 해외건설, 불안한 주택건설”이라는 리포트를 통해 국내 주요 건설사들의 신용위험을 모니터링 했다. 그 결과 해외사업에서는 GS건설·삼성엔지니어링·SK건설·한화건설이 중동 시장 위축에 영향이 크고, 원가율 상승에도 노출된 것으로 지적됐다.

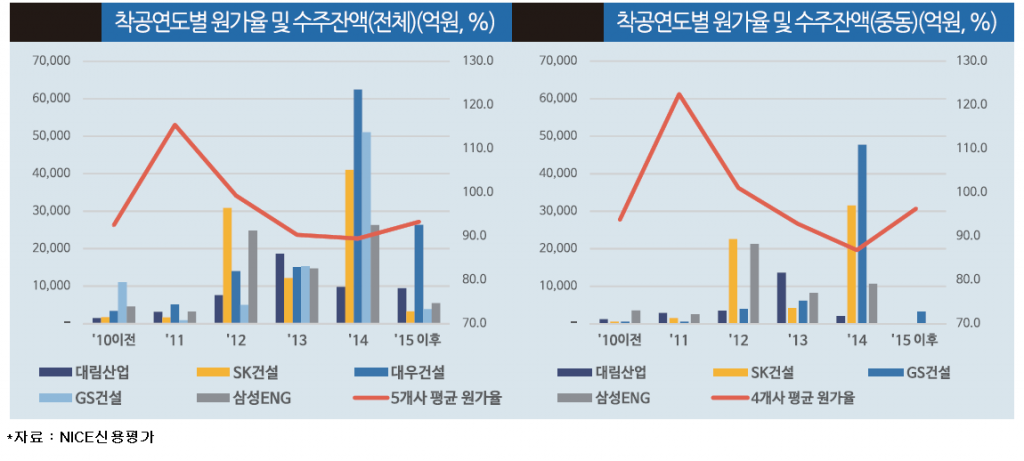

특히 해외공사 프로젝트 중 정상진행으로 파악된 사업장에서의 원가율 상승위험이 주목받고 있다. 과거 대규모 손실을 기록했던 2011년(110~120%)과 2012년(100~110%) 수주 사업장의 원가율에 비해 2013년 이후 사업장은 양호한 원가율(80~90%)을 보여 왔다. 건설사들은 “수익성 위주 선별수주 및 학습비용을 통해 원가율이 좋아졌다”고 설명하지만, 여전히 추가 부실 가능성은 남아있다.

김가영 NICE신평 연구원은 “2012년 이후 중동지역 발주조건이 현저히 좋아진 것도 아니고, 오히려 2014년 하반기부터 유례없는 저유가가 시작되면서 수주환경은 더 나빠진 상황”이라고 설명했다.

-

손실 사례도 하나씩 나타나고 있다. 삼성엔지니어링은 2012년 수주한 사우디(Yanbu Power Plant)와 2013년 수주한 이라크(Gazprom Badra) 사업장에서, 한화건설은 2013년 수주한 알제리(Biskara SCPP)에서 지난해 이미 대규모 공사손실을 보였다. 다른 건설사들도 2012년과 2013년 수주한 사업들의 완공 시점이 다가오면서 평균 5% 전후 원가율 상승이 나타나고 있다.

2014년 이후 수주한 사업도 위험성을 안고 있다. 저유가에 직격탄을 맞은 중동지역 비중(48%)과 플랜트 비중(78%)이 높다. 과거(2011년 이전) 수주 물량 대비 수익성이 20%포인트 이상 개선됐지만, 완공시점인 2018년까지 유지될 가능성은 작을 것으로 예상된다.

김 연구원은 “2014년 이후 수주한 사업이 현재 건설사들의 전체 공사잔액 중 절반 이상을 차지하기 때문에 소폭의 원가율 상승에도 개별 회사들의 수익성 및 재무안정성이 크게 변동할 가능성이 있다”고 설명했다.

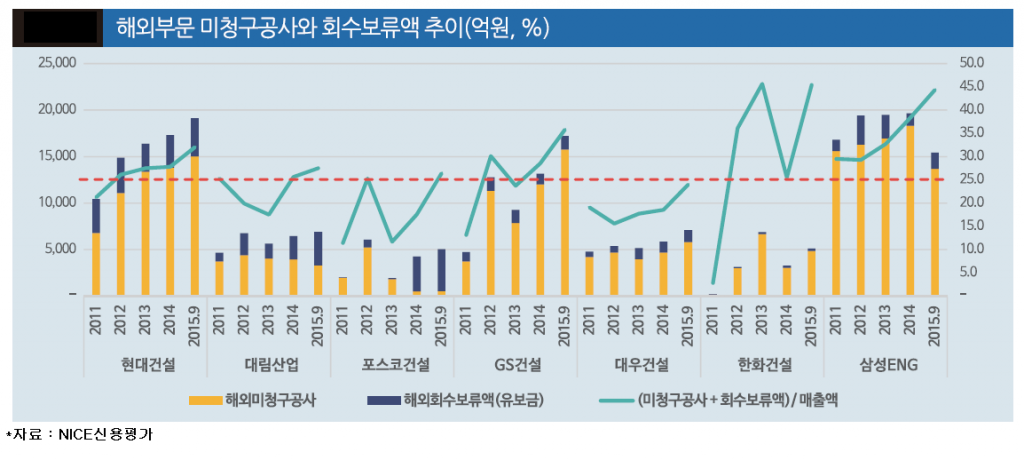

이에 따라 각 사별 공사미수금인 ‘미청구공사’와 발주처가 지급을 보류한 ‘회수보류액’의 추이도 다시 주목받고 있다. 매출액 대비 미청구공사 및 회수보류액 비율이 9개 건설사 평균(25%)보다 크거나 최근 급격히 상승을 보인 GS건설·한화건설·삼성엔지니어링 등이 모니터링 대상이다.

-

김 연구원은 “매출 확대 또는 공사비 회수 스케쥴에 따른 정상적 증가분도 있지만, 완공이 지연되는 프로젝트에서의 회수보류액과 원가율이 과소하게 책정된 사업장의 매출 과대 계상분도 상당 부분 존재한다”며 "향후 부실 인식으로 자기자본 축소 및 재무안정성이 저하될 경우 신용등급이 하향될 수 있다"고 밝혔다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기