5년 내 최저점 찍은 게 지난 2월…한달 만의 태세전환

"전망 지나치게 낙관적" 비판…금융당국도 "지켜봐야"

-

작년 11월 도입된 주가연계증권(ELS) 발행에 대한 규제를 줄이자는 증권사들의 목소리가 커지고 있다. 홍콩항셍중국기업지수(HSCEI;이하 홍콩H지수)가 반등하고 있으니 다시 발행 규모를 늘려도 큰 문제가 없을 거라는 '여유'가 생긴 때문이다.

그러나 금융당국은 부정적인 입장이다. 홍콩H지수 기반 ELS에 대한 쏠림 현상 등을 우려한 때문으로 풀이된다. 일각에서는 단기 수익성에 집착하는 국내 증권사들이 리스크 관리에 무신경한 영업행태를 또 반복한다는 비판도 나오고 있다.

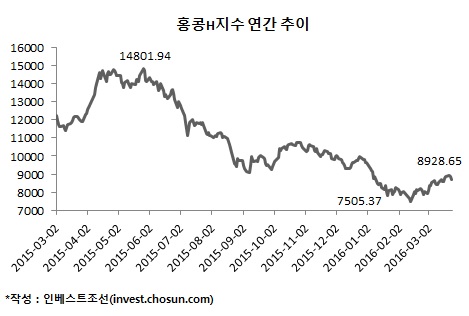

홍콩H지수는 지난해 5월까지만 해도 1만5000선에 육박하다가 2월 7505.37을 기록, 9개월만에 반 토막이 났다. 이로 인해 무려 37조원의 홍콩H지수 기반 ELS 중 3조원 이상이 '녹인'(Knock-In;원금손실가능구간)에 진입했다.

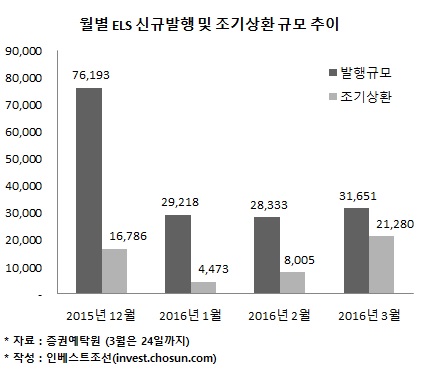

이에 작년 11월 들어 손실논란이 커진 ELS에 대해 금융당국이 '발행축소 방침'을 밝혔고, 각 증권사들은 '자율규제'를 통해 판매총액을 감소하는 방안을 내놓았다. 이때부터 각 증권사들은 매달 상환액의 90% 이내에서만 새로 홍콩H지수 ELS를 새로 찍어내도록 조정해 왔다.

그러나 이후 홍콩H지수는 반등을 거듭, 24일 기준 8700선을 회복했다. 작년 3월 1만2000대를 오갔던 것을 생각하면 여전히 낮은 수준이지만, 저점 대비 16% 올랐고, 연중 최고치도 경신했다. 하나금융투자는 2분기 홍콩H지수가 9540선까지 오를 것으로 전망했다.

이러다보니 손실우려로 고객 항의에 시달리고, 또 다시 불거진 '불완전 판매' 이슈로 수세에 몰렸던 증권사들의 입장이 돌변했다. 홍콩H지수가 꽤 올랐으니 이제 이 규제를 없애자고 목소리를 높이기 시작했다. 해당 ELS를 더 많이 팔 수 있는데 이를 막아놓은 것은 감독당국의 '과잉규제'라며 되레 공세를 펴기도 한다.

-

한 증권사 파생상품 담당자는 "지난해 9월 발행된 홍콩H지수 ELS에 투자한 투자자들은 이달 초 6개월만에 5~7%의 수익을 내며 조기상환에 성공했다"며 "일부 ELS 상품 경쟁률이 10대 1에 근접해가는 상황에서 투자자들의 투자 기회 확대를 위해서라도 발행규모 제재는 없어져야 할 것"이라고 말했다.

그러나 금융당국 입장은 단호하다. 금융당국 관계자는 "최근 지수가 반등하고 조기상환이 크게 늘어나고 있긴 하지만, 여전히 홍콩H지수 기반 ELS 잔액은 많은 편"이라며 "당분간 더 지켜볼 필요가 있다고 판단한다"고 말했다.

시장 내에서도 비판의 목소리가 나온다. ELS를 사실상 저위험·단기투자 상품처럼 홍보했던 불완전판매 논란에 대한 결론도 나오지 않은 상황에서 증권사 수익성에 눈이 멀어 태세 전환이 지나치게 빠른 게 아니냐는 지적이다.

우선 홍콩H지수 기반 ELS에 대한 쏠림 현상이 여전하다. 현재 홍콩H지수 기반 ELS 발행 잔액은 36조원으로 추정된다. 전체 ELS 발행 잔액(69조2600억원) 대비 52%를 차지하고 있다. 다른 증권사 관계자는 "홍콩H지수 규제 이후 비슷한 지수인 홍콩항셍지수(HSI) 기반 상품이 빠르게 늘어난 걸 고려하면 홍콩증시 연계 ELS 규모는 크게 줄진 않았을 것"이라며 "여전히 쏠려있다고 볼 수 있을 듯 하다"고 말했다.

증권사들이 이렇다할 수익모델을 찾지 못해 다시 ELS에 집착한다는 지적도 있다.

작년 9조1000억원에 달했던 증시(코스피·코스닥 합상) 일평균거래대금은 올 1분기 7조9000억원 수준으로 줄어들었다. 이로 인해 증권사들의 주력 수익처였던 위탁매매수수료의 감소가 현실화하고 있다. 이런 상황에서는 작년 호실적을 이끌었던 ELS에 목을 매는 것 말고는 별다른 대안이 없다고 판단한 것으로 풀이된다.

한 증권 담당 연구원은 "수익 창출 구조가 단조로운 상황에서 올 들어 주식 거래가 감소하자 '효자상품'이었던 홍콩H지수 기반 ELS에 다시 집중하려는 것으로 보인다"며 "홍콩H지수에 대한 전망이 지나치게 낙관적인 건 아닌지 우려된다"고 말했다.

-

[인베스트조선 유료서비스 2016년 03월 27일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기