"대기업여신 파생수익 많아…잠재 수익원 포기한 셈"

-

외환은행과 통합 이후 체질 개선에 주력한 KEB하나은행이 국제결제은행 기준 자기자본비율(이하 BIS비율)을 높였다. 이는 대기업 여신을 대폭 줄인 결과인데 이로 인해 향후 수익 창출에 어려움을 겪을 수 있다는 우려의 목소리가 나온다.

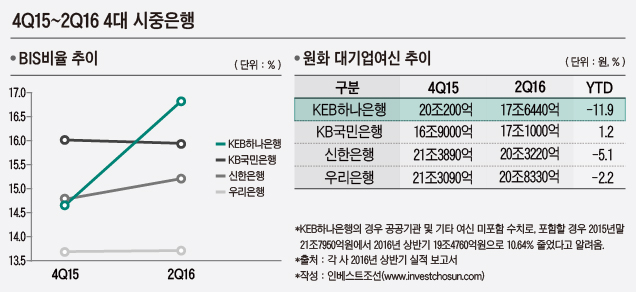

KEB하나은행은 올 상반기 기준 BIS비율을 16.82%까지 끌어올렸다. KB국민·신한·우리은행을 포함한 4대 시중은행 중 가장 높은 수치다. 지난해 말 KEB하나은행의 BIS비율은 14.65%로 KB국민은행(16.01%), 신한은행(14.75%)에 이어 세 번째였다.

KEB하나은행의 BIS비율 급상승은 대기업 여신을 공격적으로 줄인 덕분이다. 은행의 자본적정성 지표 중 하나인 BIS비율은 자기자본을 위험가중자산으로 나눠 산출한다. 대기업 여신은 신용대출이 대부분이라 담보대출 비중이 높은 가계여신이나 소호(SOHO)대출보다 위험가중치가 높다.

상반기 동안 KEB하나은행이 줄인 대기업 여신은 2조4000억원 규모로, 전년말 대비 11.9% 감소했다. 미사용 대기업여신 한도 또한 3조원가량 줄인 것으로 전해졌다. 같은 기간 KB국민은행은 대기업여신을 늘렸고, 우리은행과 신한은행은 축소했지만 축소폭은 하나은행의 절반에 못 미쳤다.

위험 측정 기준(RC·Risk Component) 값을 변경한 점도 일부 도움이 됐다. 외환은행과 전산을 통합하면서 RC 값 산출 기준을 일원화했고, 가계여신 RC 값 산출 기준도 재조정했다.

KEB하나은행이 대기업여신을 축소하고, RC 값을 조정해 올 상반기 동안 줄인 위험가중자산은 12조원이 넘는 것으로 업계에서는 추산하고 있다.

이를 바라보는 시장의 시선에는 긍정과 우려가 혼재돼 있다.그간 KEB하나은행의 최대 약점으로 꼽히던 취약한 자본적정성 지표를 개선했지만, 앞으로 수익 확보에 지장이 있을 수 있다는 평가다. 대기업여신은 위험가중치가 높긴 하지만, 파생수익이 많기 때문이다.

익명을 요구한 한 은행권 관계자는 "대기업 여신은 예금·퇴직연금·외환 거래 등 파생되는 부수 수익이 많은 영역이라 놓칠 수 없는 수익원"이라면서 "KEB하나은행은 잠재 수익원을 일부 포기하고 자본적정성 지표를 높인 셈"이라고 설명했다.

한 증권사 연구원은 "은행들이 수치를 공개하지 않아 대기업여신의 종합적인 수익성을 구체적으로 산출하기는 어렵지만, 이와 관련해 파생수익이 적지 않게 발생하는 것은 사실"이라면서 "대기업 여신을 대체할 수익성 확보가 KEB하나은행의 고민거리로 떠오를 것"이라고 말했다.

이미지 크게보기

이미지 크게보기