-

한때 자기자본 4조원을 가장 먼저 달성해 우위를 점했던 NH투자증권이 M&A를 통한 초대형 증권사들의 등장으로 과거의 영화를 지킬 수 있을지 관심이 모인다.

'우리투자증권' 시절만 해도 규모나 실적, 트랙레코드 차원에서 모두 '국내 최강'이라는 명성을 얻었지만 초대형사의 등장, 그리고 '농협금융지주 산하'라는 한계가 벽으로 다가올 수 있다는 이유 때문이다.

2014년 우리금융지주 산하에서 농협금융지주 산하로 '소속'을 바꾸고 합병 NH투자증권으로 거듭날 당시. 증권업계에서는 이에 대한 우려가 적지 않았다. 그간 우리은행과의 시너지 차원에서 국내 최고 IB의 명성을 누려왔으나 이 시너지가 사라질 수 있다는 걱정 때문이었다.

다행스럽게 그 이후에도 NH투자증권은 여전히 실력을 입증했다. 리그테이블 순위는 전 영역에서 상위권을 유지해왔다. 그러나 우리투자증권 당시의 기초 체력 덕을 본 것이지 농협 지주와 시너지를 낸 결과는 아니라는 의견이 많았다. 농협금융지주에서 어떤 확고한 증권업의 성장 방향성을 제시했다기보다 NH투자증권의 활동범위와 역량을 인정하고 큰 간섭을 하지 않았기에 가능했다는 것.

이런 와중에 미래+대우, KB+현대 등의 M&A를 통한 초대형사의 등장이 본격화되고 있다. 미래에셋증권과 미래에셋대우의 합병 시 자기자본은 이미 6조원을 넘어서 초대형사 기준인 8조원을 목표로 하고 있다. KB투자증권과 현대증권도 합병 후 약 4조원의 자기자본을 갖춰 NH투자증권을 추격하고 있다.

게다가 금융당국은 초대형 증권사 육성방안을 제시하며 자본규모에 따라 허용 업무를 달리하기로 했다.

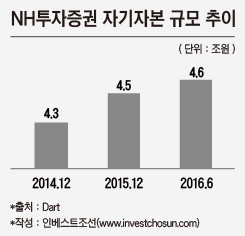

반면 NH투자증권의 현재기준 자기자본은 약 4조5000억원으로, 2014년말 우리투자증권과의 합병할 당시의 자기자본(4조3000억)에서 크게 벗어나지 않은 수준이다. 자본규모만 놓고 보면 NH투자증권의 시장 내 영향력은 작아질 것으로 보인다.

증권업을 담당하는 한 애널리스트는 "타 증권사의 인수합병(M&A)이 확산되면서 NH투자증권의 자본규모의 우위가 사라져 버렸다"며 "IB와 상품운용 등의 부문을 강화하기 위해서는 자본의 유지와 확대가 필요한 시점"이라고 지적했다.

경쟁력 강화를 위해 자본 확대 필요성이 거론되고 있지만, 농협금융지주는 방관하는 모양새다.

그간 자기자본 8000억원의 NH농협증권과 우리투자증권과의 합병 이후 농협금융지주의 추가지원은 거의 없었다. 사실상 답보상태나 마찬가지. 증권업의 특성상 지주 측의 지원이 없을 경우 폭발적인 자본 성장은 거의 불가능하다.

사실상 농협금융지주의 지원 여력도 낮다. 농협금융지주는 지난 2분기 조선·해운업 관련 대손비용으로 약 1조5000억원을 적립했다. 이로 지난 상반기 2013억원의 순손실을 기록했다.

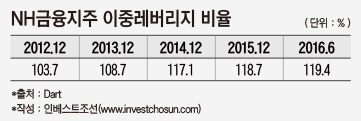

빚을 내 자회사에 출자한 정도를 나타내는 이중레버리지비율도 꾸준히 높아지고 있다. 현재 기준 농협금융지주의 이중레버리지비율은 119%로, 2014년(117%)과 2015년(118%)보다 꾸준히 올라가고 있다. 이중레버리지비율이 가장 높은 하나금융지주(123.8%) 와도 큰 차이를 보이지 않는다.

결국 지주의 지원을 받지 못할 경우 NH투자증권은 당기순이익에서 배당금을 제외한 금액만으로 자본규모를 키워야 한다. 사실상 '현상 유지'만이 최선이라는 의미다.

-

자기자본은 큰 변화가 없는 가운데, NH투자증권의 위험자산규모는 업계 최고 수준이다. 지난해 신NCR(순자본비율)이 도입되면서 NH투자증권의 자본활용여력이 증가한 탓이다.

지난해 기준 NH투자증권의 우발채무는 3조원을 넘어섰다. 메리츠종금증권을 제외하면 업계에서 가장 높다. 이중 위험도가 가장 높은 신용공여형 우발채무 규모가 2조5000억원을 차지했다. 기업여신 규모는 약 1.3조원으로 메리츠종금증권에 이어 2위를 차지 했다.

파생결합증권 발행량도 경쟁사 중 가장 많았다. 지난해 NH투자증권의 자기자본 대비 파생결합증권 비율은 업계에서 가장 높은 480%를 나타냈다. 올해 상반기 기준 신규발행 점유율도 13.1%로 가장 높았다.

고리스크 사업은 확대하고 있지만, 외형 성장에는 소극적인 태도를 보이고 있어 NH투자증권의 부담이 커질 수 있다는 지적도 나 온다.

-

지주의 지원 계획이 사실상 없는 상황에서 NH투자증권도 리스크 관리에 부담을 느끼고 있는 것으로 보인다. NH투자증권은 지난 해 자기자본의 76%까지 늘어난 우발채무 규모를 리스크관리 차원에서 올해 60%대까지 줄일 예정이다.

신용평가사에서 증권업을 담당하는 연구원은 "사실상 지주의 지원 없이는 자본규모를 확장하는 데 한계가 있을 것"이라면서 "ELS 와 우발채무에 대한 리스크 관리 능력에 대해 모니터링을 진행할 것"이라고 언급했다.

입력 2016.09.22 07:00|수정 2016.09.22 07:00

합병 후 최고 IB 명성 누렸지만 자본규모 등 영향력 줄어들 듯

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기인베스트조선 유료서비스 2016년 09월 07일 16:13 게재