"비컨테이너선 부문 자산가치 높아"

-

한진해운·현대상선이 수년간 몸집 줄이기에 집중하는 동안 일본 선사들은 비(非)컨테이너선 부문의 사업을 강화하며 경쟁력을 높여왔다는 분석이 나왔다. 그 결과 일본 선사들은 유사시 활용도가 높은 자산을 상당 부분 확보하게 됐으나 국내 원양 선사들은 구조조정으로 자산가치가 낮은 컨테이너선 위주의 자산을 보유하게 됐다는 지적이다.

곽노경 NICE신용평가(이하 NICE신평) 기업평가4실장은 26일 발간한 해운산업 현황 및 전망 관련 보고서를 통해 이같은 내용을 발표했다.

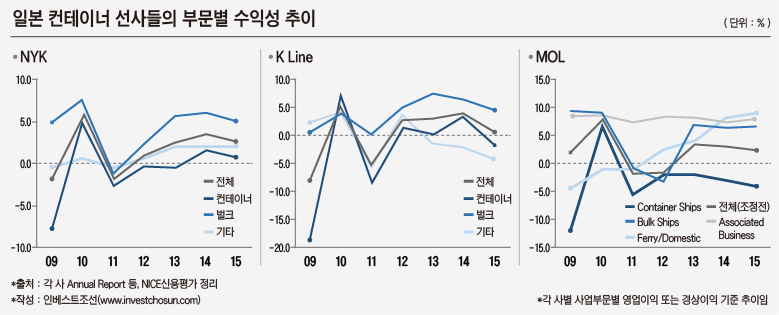

NICE신평에 따르면 일본의 3대 선사(NYK, MOL, K-Line)는 컨테이너부문의 저조한 수익성을 비컨테이너 부문의 양호한 채산성으로 보완하고 있다. 컨테이너 이외의 벌크선 부문(건화물·탱커·LNG·자동차 전용선), 부동산 임대·크루즈·훼리(기타 부문)으로의 사업다각화 수준이 상당히 높은 것으로 진단됐다.

이들 3사는 국내 컨테이너선사들처럼 컨테이너 부문의 수익성이 적자 또는 손익분기점 수준에 머물고 있다. 글로벌 컨테이너 선복량 기준으로 3사의 합계 점유율은 6.7%로, 세계 1위인 머스크의 44%에 불과하다.

그러나 일본 자동차 업계와의 밀접한 영업관계를 기반으로 자동차 전용선 시장에선 선박수 기준 글로벌 1~3위를 차지하고 있다. 일본 철강사·발전사들과의 안정적인 고정계약으로 건화물선 시장 내 글로벌 순위도 선복량 기준 5위권 안에 들어가 있다.

-

비컨테이너선 영역의 자산가치는 컨테이너선 부문 대비 높다는 점에서 일본 선사의 경쟁력 향상에 유리하다.

곽노경 실장은 "벌크선의 상당부분이 고정화주와 연계돼있어 선박의 질적가치가 높다"라며 "보유 중인 물류·터미널·부동산·여객운송 등의 사업과 관련된 다양한 자산과 함께 활용도가 높다"고 말했다. 지난해 NYK는 크루즈사업(미국 자회사 크리스탈크루즈)를 매각해 5억5000만달러(6000억여원)을 확보하기도 했다.

해당 선사들은 비컨테이너선 부문에서 창출하는 영업이익을 컨테이너 부문 경쟁력 강화에 쓰고 있다. 이들 선사가 2011년~2015년 동안 투자한 액수는 누적 기준으로 MOL(5조8000억원), NYK(4조3000억원), K Line(2조원)에 달했다.

반면 현대상선·한진해운은 2000년대부터 진행된 구조조정으로 컨테이너선 사업 비중이 각각 80%, 92%까지 확대됐다. 현재 보유한 자산 중 대부분은 컨테이너선박과 필요시 계약에 따라 운항되는 스팟(spot) 중심의 벌크선이다.

곽노경 실장은 "최근 시황을 고려할 때 컨테이너선박의 가치가 장부가를 상당폭 하회할 가능성이 있다"라며 "그 외 자산도 대부분 매출채권 등 영업용자산으로 구성돼있어 유사시 활용 가능성이 낮다"라고 밝혔다.

-

[인베스트조선 유료서비스 2016년 09월 26일 17:24 게재]

이미지 크게보기

이미지 크게보기