발등 불 떨어진 '대성합동지주 지분'만 먼저 매각 가능성

SK·효성 등 주요 SI 인수전 완주 미지수

주요 SI 불참…골드만 엑시트 전략에 유리할 수도

-

대성산업가스의 경영권 매각을 추진 중인 대성합동지주와 골드만삭스가 일부 지분만 매각하는 방안을 검토하고 있다.

19일 투자은행(IB) 업계에 따르면 매각측인 대성합동지주와 골드만삭스컨소시엄은 당초 경영권을포함한 보유지분 전량에 대해 매각을 추진했으나 최근 대성합동지주가 보유한 지분 40%만 매각하는 방안도 고려 중이다.

지난 2일 치른 예비입찰엔 SK·효성을 비롯한 전략적투자자(SI)를 비롯해 사모펀드(PEF) 운용사 등 재무적투자자(FI) 투자자들이 참여했다. 매각측은 입찰적격후보자(숏리스트)를 선정하고 후보들에게 통보했으나 SK, 효성 등 주요 인수후보들은 포함되지 않은 것으로 전해진다.

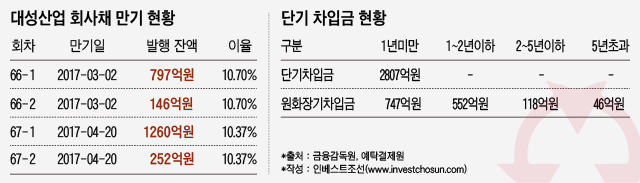

이번 지분매각은 대성합동지주의 자회사 대성산업이 보유한 차입금 상환이 주 목적이다. 대성산업이 내년에 상환해야 하는 회사채는 2500억원, 올 3분기 기준 사채를 제외한 1년이내 만기가 도래하는 단기차입금은 약 2800억원이다.

-

회사의 신용등급은 BB로 자체적인 회사채 차환발행은 어렵고, 동부그룹과 한진해운 사태가 이어지면서 신용보증기금을 통한 상환 또한 불가능한 상태다. 이 같은 이유로 대성합동지주는 자회사인 대성산업가스를 매각하기로 결정, 골드만삭스컨소시엄 또한 대승적인 차원에서 매각에 동참하기로 결정했다.

매각측이 기대하는 매각가는 기업가치 기준 1조원 중반 수준이다. 시장에선 차입금 약 7400억원을 포함한 기업가치를 1조2000억원까지 전망하기도 했다. 단순 지분가치로만 약 5000억원, 대성합동지주의 지분가치만 약 2000~3000억원 수준으로 평가된다.

다만 매각측과 인수후보와의 기업가치에 대한 이견이 발생해 일부 후보들이 인수에 적극적으로 나서지 않음으로써 당장 자금이 필요한 대성합동지주의 지분만 매각하는 방안을 고려하게 됐다. 실제로 이번 거래에 흥행수표 역할을 했던 SK그룹 또한 매각측 기대가격이 너무 높다는 이유로 적정수준 이상의 가격을 제시하지 않기로 내부방침을 정했던 것으로 전해진다.

현재까지 매각지분에 대해 확실한 결정을 내리진 않은 상태다. 본입찰에서 후보들이 써내는 가격을 고려해 매각지분 규모를 확정할 것으로 보인다.

이번 거래에 정통한 한 관계자는 "매각측이 당초 지분 전량에 대해 매각을 추진했지만 인수후보들과 가격에 대한 이견이 커 당장 급한불을 꺼야 하는 대성합동지주 지분만 매각하는 방안도 고려하고 있다"며 "현재로선 확정되진 않았지만 인수후보들의 제시가격이 매각측의 기대 이하일 경우에는 가시화 할 것으로 보인다"고 말했다.

지난 2014년 동종업체 에어리퀴드는 합작관계를 청산하며 대성산업가스 지분 40%를 대성합동지주에 매각했다. 대성합동지주는 곧이어 지분 60%를 골드만삭스컨소시엄에 매각, 금액은 1980억원 수준이었다.

이번 매각에서 조(兆) 단위 거래가 성사될 경우, 골드만삭스컨소시엄은 수 천억원 이상의 차익을 거둘 수 있게 된다. 반대로 대성합동지주 지분만을 매각할 경우 골드만삭스는 수년 후 새로운 투자자와 함께 경영권 매각전략을 다시 수립해야 할 것으로 보인다.

다행(?)이도 SK와 효성 등 국내 굵직한 SI가 이번 인수전에서 완주하지 않을 것으로 보인다는 점은 향후 골드만삭스를 비롯한 FI의 투자금회수 전략 수립에 긍정적이란 평가다.

업계 한 관계자는 "한차례 지분을 매각한 에어리퀴드의 경우 재차 인수를 추진하지는 않을 것이고, 에어프로덕츠 또한 독과점 이슈가 남아있는 탓에 인수추진이 쉽지 않을 것으로 보인다"며 "현재 주요 FI들이 유력한 후보로 거론되는 가운데 향후 골드만삭스를 비롯한 새로운 FI가 엑시트 전략을 수립할 때 SK와 효성이 유력한 전략적투자자로 거론될 수 있을 것으로 보인다"고 말했다.

-

[인베스트조선 유료서비스 2016년 12월 20일 13:58 게재]

이미지 크게보기

이미지 크게보기