한신평 "전례없는 일…재무건전성, 연구 성과 면밀히 검토 예정"

-

한미약품의 대규모 기술수출계약 변경 사태가 주가 하락에 이어 회사의 신용등급까지도 위협하고 있다.

한국신용평가(이하 한신평)는 18일 스페셜 코멘트를 통해 "사노피로의 기술수출계약이 차지한 중요성과 향후 계약금 반환에 따른 재무부담 등을 고려했을 때 계약 조건 변경은 신용등급 상 부정적 요인"이라며 "수령한 계약금의 반환은 전례가 거의 없는 일인 만큼, 연구개발 성과 및 재무건전성 유지 여부를 면밀히 파악할 예정"이라고 설명했다. 한미약품의 신용등급은 A+, 등급전망은 '안정적'이다.

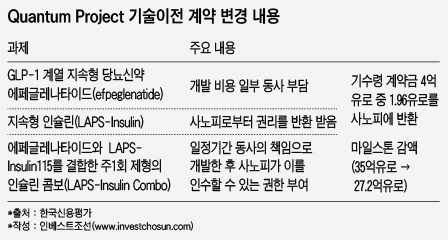

한미약품은 지난 2015년 11월 프랑스 사노피와 지속형 당뇨신약 파이프라인, 이른바 퀀텀 프로젝트(Quantum Project)에 대한 기술수출계약을 체결했다고 밝혔다. 계약금 약 4980억원(4억유로), 단계별 성공률(마일스톤)에 따라 최대 4조3600억원(35억유로)을 수령하는 대형 계약이었다.

회사는 지난해 12월28일 수령한 계약금 50%를 반환하고 일부 임상시험 비용을 공동 부담하는 내용의 변경 조건을 공시해 시장에 충격을 줬다. 지난해 9월 베링거잉겔하임으로의 기술수출 계약 해지에 이어 악재가 잇따르며, 8조원에 달하던 시가총액이 1년여만에 3조원대로 하락하는 등 기업가치에 치명타를 입었다.

-

사노피로의 계약조건 변경으로 인한 한미약품의 실제 반환액은 약 2030억원으로 예상되며, 2018년까지 분할 지급될 예정이다. 한신평은 "2000억원 이상의 투자가 집행될 평택 바이오플랜트(2018년 준공 예정) 건설 부담과 이번 계약금 반환액을 고려했을 때 회사의 차입금 증가를 피할 수 없을 것"이라고 설명했다.

지난해 9월말 기준 회사의 영업이익은 427억원으로 집계됐지만, 계약 변경에 따른 매출 취소를 반영할 경우 영업이익은 축소될 예정이다. 한신평은 같은 기간 한미약품이 인식한 사노피 계약금을 매출액 639억원, 영업이익 380억원 내외로 추정하고 있다. 4분기 해당 금액 반영이 취소되면서 실적 저하를 겪을 것으로 내다봤다.

-

향후 수익성 측면에 부정적 영향을 끼칠 것이란 전망도 나왔다. 한미약품은 연간 약 1600억원 이상을 연구개발(R&D)에 투자하면서 저조한 수익성을 거뒀다. 지난 2015년부터 대규모 기술수출계약 체결에 성공하면서 R&D 규모는 지난해 전년 대비 9.7% 감소했다. 하지만 계약 변경으로 연구개발비 부담이 커질 가능성이 높다는 분석이다.

강신영 한신평 연구원은 "계약 변경으로 한미약품은 지속형 당뇨신약 에페글레나타이드 개발비용 일부를 부담해야 하며, 지속형 인슐린 및 인슐린 콤보에 대해서도 일정 기간 자체 임상을 진행해야 해 연구개발비가 증가할 가능성이 커졌다"고 설명했다.

한신평은 향후 R&D 투자성과 부진에 따른 수익성 저하 및 재무부담 가중 여부를 검토해 신용등급에 반영할 예정이다. ▲연결기준 이자비용 대비 상각전영업이익(EBITDA)이 10배 미만이 지속되고 ▲상각전영업이익(EBITDA) 대비 총차입금이 2.5배 이상을 지속할 경우 신용등급 하향 가능성이 커질 것이라고 밝혔다.

-

[인베스트조선 유료서비스 2017년 01월 18일 14:36 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기