'소비자 유인 떨어진다'는 평가 지배적

"시장 안착·브랜드화 성공한 英 참고해야"

-

금융위원회가 개인종합자산관리계좌(ISA) 출시 1년 만에 사실상 실패했음을 일부 인정했다. 일부 개선한 '시즌 2' 상품을 내놓겠다고 밝혔지만, 파격적인 혜택 없이는 초기 인식을 벗어나기 힘들 것이라는 지적이다.

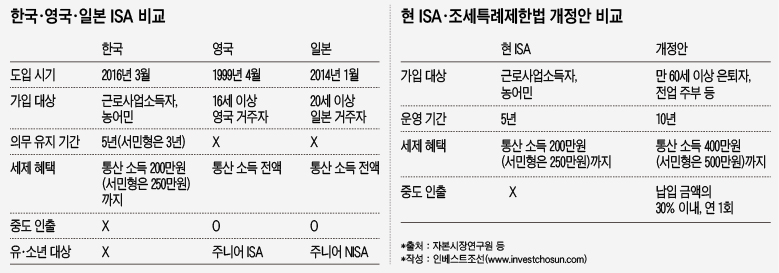

금융위는 중도 인출 허용·세제 혜택 및 가입 대상 확대 등 ISA의 제도 개선 방안을 올해 안에 마련하겠다고 밝혔다. ISA 가입 계좌 수가 지난해 말을 기점으로 줄어들고 있기 때문이다. 계좌 수는 작년 11월 말 240만6000여개를 최고점으로 하락세를 보이고 있다. 이달 3일 기준 236만6000개로 최근 3개월 간 6만여개 감소했다.

금융위는 현 ISA의 개선점으로 중도 인출 허용·세제 혜택 및 가입 대상 확대 등을 꼽았다. 그동안 꾸준히 제기돼 왔던 비판을 뒤늦게 수용했다는 평가다.

특히 납입 자금을 5년(일반형 기준, 서민형은 3년) 간 인출하지 못하도록 규제를 둔 점에 대해 비판의 목소리가 컸다. '근로자재산형성저축(재형저축)과 소득공제장기펀드(소장펀드)의 실패 공식을 승계했다'는 지적도 있었다. ISA를 먼저 도입한 영국·일본은 중도 인출에 제한을 두지 않았다.

세제 혜택 역시 부족하다는 지적이 많았다. 영국과 일본이 계좌에서 발생한 수익 전체에 비과세 혜택을 부여한 것과 달리, 금융위는 통산 200만원(서민형은 250만원)까지의 수익에 대해서만 면세했다. 금융투자업계에서는 '금융시장 활성화보다 세수 감소 방지에 방점을 둔 것 같다'는 평가도 나왔다.

간접적으로 발생하는 이익이 적지 않은 만큼, 업계에서는 규제 완화가 이뤄지기를 기대하고 있다. ISA는 1인 당 한 개의 계좌만 개설할 수 있어 충성 고객을 확보하는 효과가 난다. 시중은행의 차세대 먹거리 중 하나로 꼽히는 자산 관리(WM) 서비스와도 추후 연계가 가능하다는 설명이다.

현재 국회에 계류돼 있는 조세특례제한법 개정안(김종석 자유한국당 의원 대표 발의)은 혜택이 부족하다는 분석이다. 개정안은 ▲납입 금액의 30% 이내에서 연 1회 중도 인출 가능 ▲수익 통산 400만원까지(서민형은 500만원까지) 비과세 혜택 확대 ▲소득이 없는 60세 이상 장년층도 가입 가능 등의 내용을 담고 있다.

혜택을 확대해 ISA에 대한 인식을 개선할 필요가 있다는 분석이다. 영국은 ISA가 시장에 안착하자 주택 구입용 상품 'Help to Buy:ISA'(2013년)와, 은퇴 대비용 상품 'Lifetime ISA'(올 4월 예정) 등을 내놨다. 'ISA의 브랜드화'에 성공한 셈이다.

황영기 금융투자협회장도 "'ISA 시즌 2'와 별개로 '내 집 마련 ISA'를 도입하겠다"고 했지만, 현 ISA에 대한 관심도가 크게 떨어진 상황이라 업계에서는 회의적으로 평가한다.

규제를 더 완화해야 한다는 목소리도 있다. 한 시중은행 관계자는 "현 ISA는 전화나 인터넷을 통한 비대면 가입이 불가능해 유치 비용이 크다"면서 "수익률 제고를 위해 비대면 가입을 허용한 영국의 사례를 참고할 필요가 있다"고 말했다.

이미지 크게보기

이미지 크게보기