대우조선해양과 사업구조 맞추기도 어려워져

-

대우조선해양 살리기가 장기 프로젝트로 거론되면서 일각에서는 삼성중공업의 대우조선해양 인수 가능성이 또다시 수면 위로 떠올리고 있다. 물론 삼성중공업은 "대우조선해양을 인수하는 방안은 전혀 검토하고 있지 않다"며 완강한 입장을 고수하고 있다. 대우조선해양이 삼성중공업과의 지리적 접근성을 들며 삼성중공업으로의 편입 시나리오를 언급한 데 대한 거절이다.

당장은 대우조선에 추가 유동성 투입이냐, 아니면 P플랜 실행이냐 문제가 우선. 하지만 결국 대우조선의 장기적인 수주확보와 업황개선이 요원하다면 결국 '빅2' 체제 거론에 따른 매각 시나리오가 다시 주목받을 가능성이 높다.

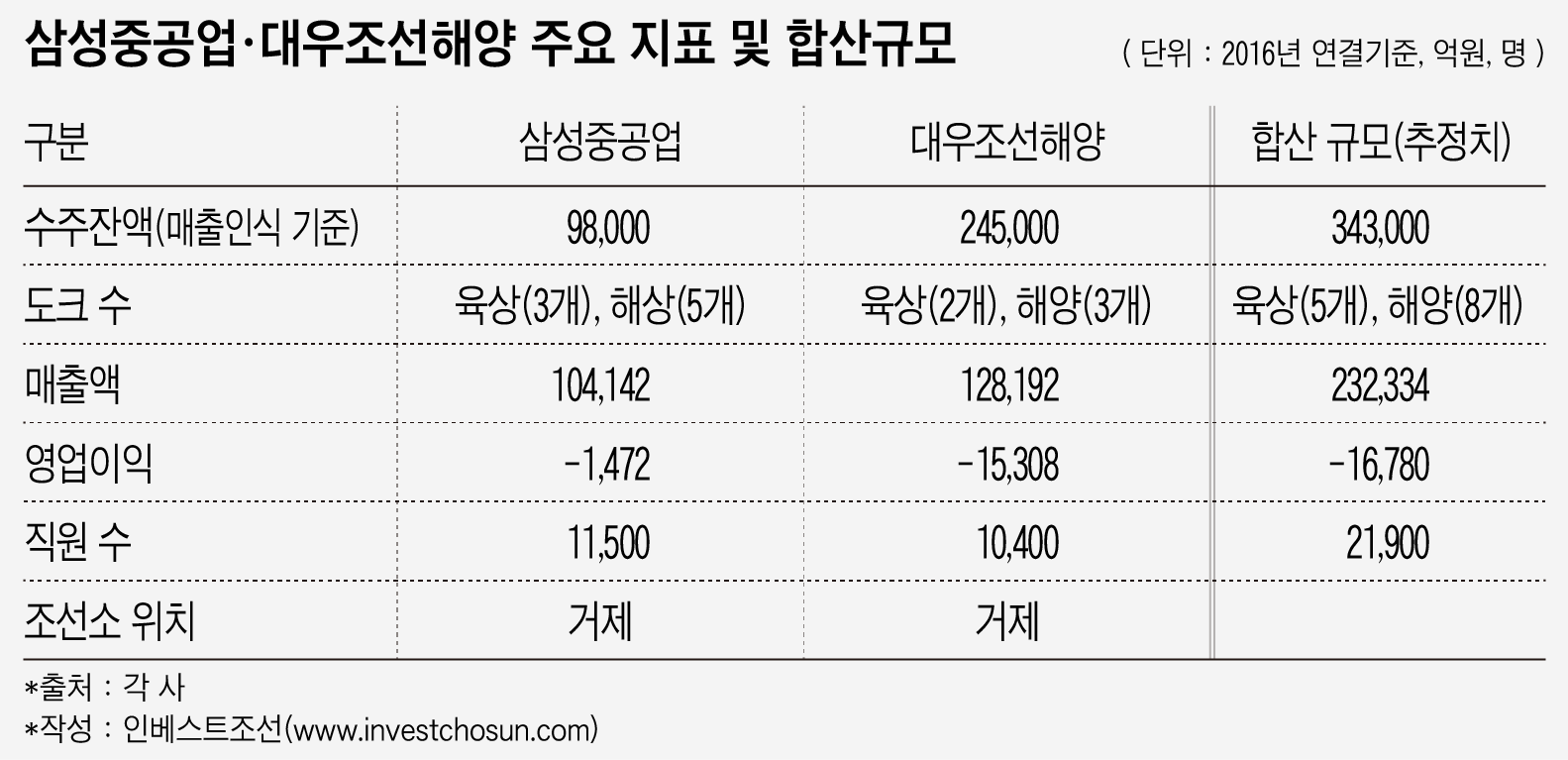

삼성중공업과 대우조선해양은 한때 '쌍둥이 회사'로 불릴 만큼 매출 규모와 사업 구조가 유사했다. 2년전 대우조선해양이 유동성 위기로 매각설에 휩싸였을 때 삼성중공업이 인수 주체로 거론되기도 했다.

다만 삼성중공업이 현재 마주한 영업환경을 살펴보면 대우조선을 대하는 완강함이 당연한 일이 된다. 결국 삼성중공업도 적자 기조에서 벗어날 수 있는냐의 기로에 서 있다. 대우조선해양의 인수를 고려하기에 앞서 올해 인도가 대거 예정된 건조 물량을 해소해 흑자를 내야 하는 과제를 안고 있다.

-

삼성중공업은 올 4월 해양생산설비인 이치스(Ichthys)의 출항을 시작으로 4기의 해양플랜트를 인도할 예정이다. 48척의 선박도 올해 인도 대기 중이다. 생산설비와 선박·시추설비가 각각의 대금지급 방식(마일스톤·헤비테일) 하에 순차적으로 인도되면 삼성중공업은 2조원 규모의 현금을 쥐게 된다.

순조로운 인도를 바탕으로 조선사 경쟁력를 나타내는 미청구공사 규모도 대폭 줄여야 한다. 삼성중공업의 지난해 연결기준 미청구공사는 2015년 4조2915억원에서 2016년 5조546억원으로 1년 새 15% 증가했다. 미청구공사의 세부별 내역은 상선(1조6000억원)·시추설비(3조1000억원)·생산설비(3000억원)로 나뉜다. 대부분이 헤비테일 계약에서 파생된 것으로 2조원대 인도대금이 유입되면 미청구공사 리스크는 상당 부분 축소될 전망이다.

'일감확보'는 과거보다 더 중요해졌다. 해당 물량들이 인도되면 빈 도크를 다시 채워야 한다. 건조가 완료된 선박량(공급)은 물동량(수요)을 웃돌고 있고 글로벌 물동량은 증가세로 돌아설 기미를 보이지 않고 있다. 삼성중공업은 선박, 해양플랜트 구분할 것 없이 일감확보에 나설 것으로 관측된다.

조선업계 관계자는 "요즘 같은 불황에는 특정 선종·분야에 집중한다는 것이 무의미하다"라며 "대형 조선사들이 수주전 한 건이 등장하면 다 같이 참여하고 있다"고 밝혔다. 실제로 올 초 삼성중공업이 수주한 부유식 해양생산설비(FPU)나 앞으로 수주할 이탈리아 국영에너지사 ENI의 부유식 LNG생산설비(FLNG)의 입찰전에는 조선 빅3가 모두 참여해 경쟁을 펼쳤다.

삼성그룹 차원의 지원을 받을 가능성은 지난해 유상증자 이후 줄었다. 이재용 삼성전자 부회장의 구속 수사와 미래전략실 해체로 그룹의 컨트롤타워는 사라진 상태다. 유임된 경영진들이 이재용 부회장의 복귀까지 계열사별 현안을 챙길 전망이다. 그룹내 비주력 계열사로 분류된 삼성중공업이 추가 지원을 받기는 당분간 어려울 것으로 예측된다.

이런 상황에서 대우조선해양의 사업적·재무적 체력은 회복시점을 예단하기 어려운 수준으로 나빠졌다. 대우조선해양은 올해 최대 3조원의 자금이 부족한 상황이다. 지난해 수주가 15억달러에 그쳐 선수금 입금이 턱없이 부족했다. 건조를 마친 드릴십은 인도가 안돼 예정됐던 자금이 들어오지 않고 있다. 올해 건조가 완료될 대부분의 선박은 계약 금액 중 60% 이상이 선박 인도시 지급되는 헤비테일 계약으로 원가부담이 큰 물량들이다. 위험 요소들이 언제 어떻게 해결될 지는 예측이 쉽지 않다.

삼성중공업이 5조원대의 회계부실을 일으킨 회사를 인수해 평판을 깎아 내릴 이유는 적다. 선주와 마찰까지 빚으며 수십 척의 선박·해양플랜트 건조를 매듭짓는 일도 설득력이 떨어진다.

대우조선해양이 상선·방산 특수선 중심의 중견 조선사로 재편한다는 정부의 계획도 삼성중공업 입장에선 대우조선해양이 필요 없는 또 다른 이유다. 삼성중공업은 방산 분야의 경험이 없고, 2014년 삼성그룹 차원에서 한화그룹에 방산업을 매각하며 확실한 선을 그었다.

-

[인베스트조선 유료서비스 2017년 03월 30일 13:52 게재]

이미지 크게보기

이미지 크게보기