베트남·인니 등 아시아 신흥국에 집중

경제 규모 작고 변동성 큰 국가에 쏠림

"SC, 신흥국 성장 전략 접고 亞 축소 중"

-

국내 은행들이 해외에 적극 진출하고 있다. 베트남과 인도네시아 등 수익성이 높은 아시아 신흥국으로 사업 기반을 확대하기 위해서다. 그러나 경기 변동성이 큰 국가에 쏠림 현상이 나타나는 점은 우려 요인이다. 점포 운영 국가가 많아질 수록 통제가 어려워 신용위험도 커진다는 평가다.

국내 은행들은 2016년 말 기준 40여개 국가에서 175개의 해외 점포(사업소 포함)를 운영하고 있다. 중국과 일본·홍콩·베트남 등 아시아 국가가 다수다. 특히 2014년 이후 새롭게 설립된 해외 점포는 베트남·인도네시아·미얀마 등 신흥국에 집중돼 있다. 반면 2012년 말 7114개였던 국내 영업 점포 수는 2016년 말 6716개로 줄어들었다.

국내 은행업 성장이 정체된 영향이다. 산업 구조가 고도화되고 고령화가 심화되면서 2011년 이후 구조적 저성장 구간에 진입했다. 내수 산업인 은행업과 연관성이 큰 경제 성장률은 4% 아래로 떨어졌다. 상업은행(CB) 역할을 맡는 국내 은행은 이자이익 의존도가 90% 수준에 이르는데 2011년 이후 기준금리가 단계적으로 인하하면서 순이자마진(NIM)도 함께 하락했다.

-

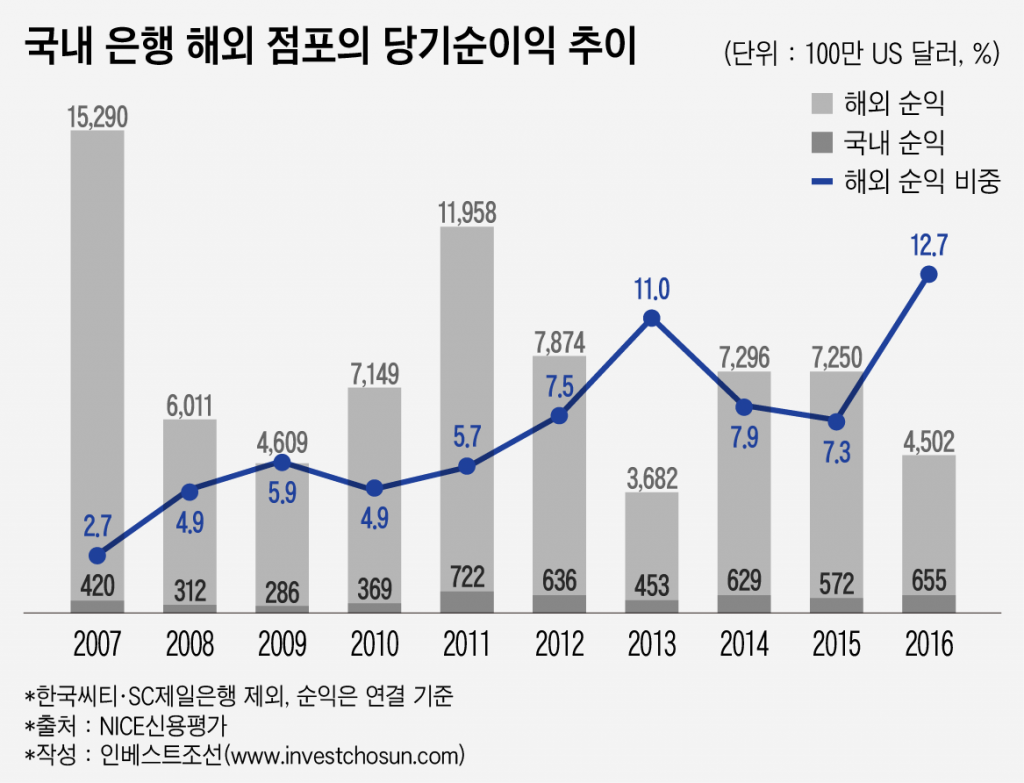

반면 해외 점포의 순이익은 꾸준히 상승하고 있다. 2007년 4억2000만달러에서 지난해 6억5500만달러로 56%가량 성장했다. 해외 점포가 연결 기준 당기순이익에서 차지하는 비중은 같은 기간 2.7%에서 12.7%까지 확대됐다. 해외 점포의 실적 개선도보다 국내 점포의 실적 저하도가 높아 비중 상승 폭이 더 컸다는 분석이다.

해외 국가 중에서는 인도네시아 점포의 총자산이익률(ROA)이 1.7%(작년 말 기준)로 가장 높았다. 베트남 1.1%, 싱가포르 0.9% 등으로 다른 신흥국의 ROA도 높았다. 이에 따라 국내 은행의 신규 진출이 7개 신흥국(중국·인도·인도네시아·필리핀·베트남·미얀마·캄보디아)에 집중돼 쏠림 현상이 나타나는 상황이다.

그러나 중국과 인도를 제외한 신흥국들은 경기 변동성이 커 안정성이 떨어진다는 평가다. 경제 규모가 작고 대외 의존도가 높은 탓이다. 이 국가들은 특히 중국과 무역 의존도가 높은데 미국 트럼프 정부 출범 전후로 통화 가치와 주가 지수도 하락하는 현상을 보였다. 미·중 간 무역 마찰이라는 위험 요인이 상존하는 셈이다.

정부 신용등급도 한국 대비 열위하다는 평가다. 중국은 2016~2017년 정부 신용등급이 하향했거나 전망이 부정적이고, 미얀마는 아예 등급이 존재하지 않는다.

쏠림 현상을 해소하기 위해 진출국을 다양화하면 운영 위험이 커진다. 해외 지점의 임직원을 통제하기 어려워서다. 운영 위험의 증가 수준은 해외 점포의 양적 증가와 정비례한다. 2013~2014년 일본 점포에서 부당 대출 사건이 발생한 KB국민은행이 대표 사례다. 대규모 손실이 발생하고 4개월 영업 정지 처분을 받은 KB국민은행은 2016년 오사카지점을 폐쇄했다.

채명석 나이스신용평가 연구원은 "씨티그룹이 2014년 미국 연방준비제도이사회(FRB)의 스트레스 테스트를 통과하지 못한 이유는 여러 국가에서 동시에 영위하고 있는 해외 사업의 복잡성 때문이었다"면서 "오랜 기간 신흥국 중심의 성장 전략을 사용해온 스탠다드차타드(SC)은행도 수익성 및 자본 적정성 악화로 아시아 사업을 축소하고 있다"고 말했다.

이미지 크게보기

이미지 크게보기