부가세 납부도 카드사가 맡을 전망

"공적 업무 '조세' 징수비 민간에 전가"

은행계 지주, 비은행 이익 증대 요원

-

새 정부의 첫 금융정책은 '신용카드 수수료율 인하'가 될 예정이다. 정부는 부가가치세 징수도 신용카드사에 맡기겠다는 계획이라 신용카드업계가 고민에 빠졌다. 신용카드업 자회사의 이익 개선이 중요한 은행계 금융지주사의 어깨도 무거워졌다.

-

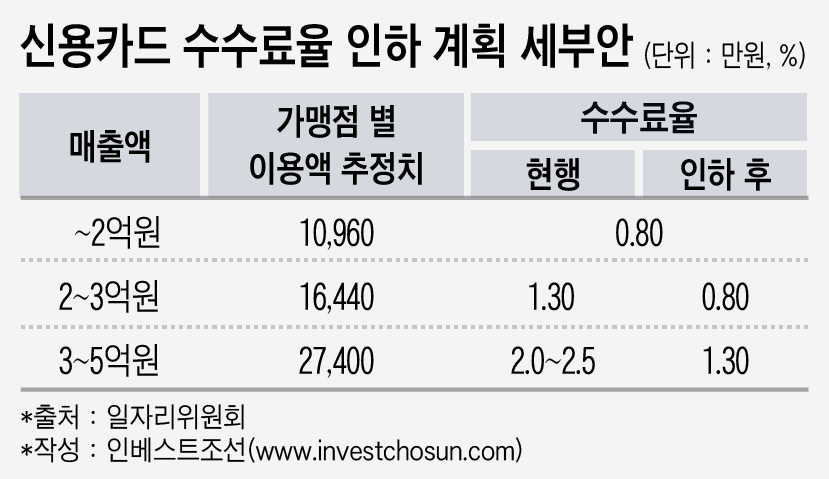

대통령 직속 일자리위원회는 이달 초 신용카드 수수료율을 인하하겠다고 발표했다. 자영업자 부담을 낮춰 최저임금 1만원 시대를 열겠다는 복안이다. 매출액이 2억~3억원인 가맹점의 수수료율은 현 1.3%에서 0.8%로, 3억~5억원인 가맹점은 2~2.5%에서 1.3%로 낮춘다. 정부는 여신전문금융업법(여전법) 시행령을 개정해 오는 8월부터 적용하기로 했다.

이번 결정으로 신용카드업계가 입을 영향은 최대 8000억원에 이를 전망이다. 신용·체크카드 구매액 기준 시장 점유율(MS)을 바탕으로 역산할 경우 신한카드는 1600억원, KB국민카드는 1120억원가량의 영업수익(매출액)이 감소할 것으로 보인다. 우리카드·하나카드·NH농협카드도 각각 720억·560억·880억원가량의 영업수익이 줄어들 것으로 예상된다.

정부는 자영업자의 부가세를 신용카드사가 국세청에 대신 납부하는 방안도 추진하고 있다. 문재인 대통령의 후보 시절 공약(부가세 징수 방식 개선)의 후속 조치다. 지금은 자영업자가 부가세를 특정 납부 기간 동안 국세청에 직접 신고, 납부하는데 이 과정에서 발생하는 탈루를 막기 위해서다.

그러나 신용카드업계에서는 이 같은 계획에 우려를 표한다. 부가가치세를 대납하기 위한 정보기술(IT) 소프트웨어(SW) 등 기반 마련과 관련 민원 응대 등 비용이 발생해서다. 납부 주체가 자영업자에서 신용카드로 단순 변경되는 터라 이 과정에서 발생하는 이익은 없다. 한 신용카드사 관계자는 "조세 징수라는 공적 업무에서 발생하는 비용을 민간에 전가하겠다는 발상"이라고 말했다.

-

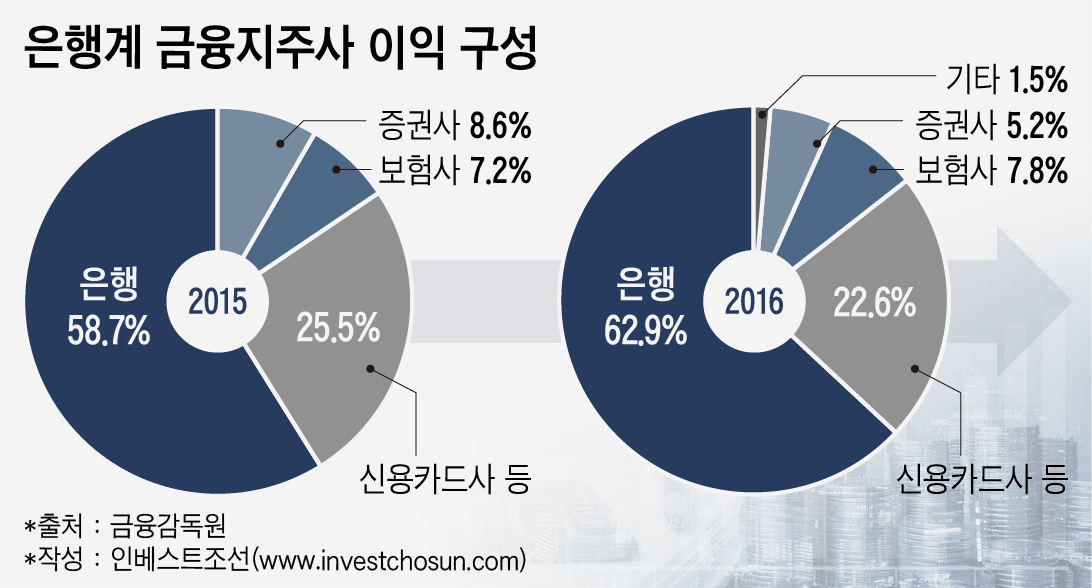

비은행 자회사의 당기순이익 기여가 절실한 은행계 금융지주사가 느끼는 피해가 특히 크다는 분석이다.

은행계 금융지주사는 자산 효율성 제고를 위해 은행의 순익 의존도를 낮추는데 안간힘을 쓰고 있지만, 2015년 평균 58%대까지 떨어졌던 은행 수익 의존도는 지난해 62%대로 다시 올랐다. 앞서 2016년 1월에도 신용카드 수수료가 0.3~0.7%포인트 인하돼 전업 신용카드사의 순익이 2015년 2조126억원에서 지난해 말 1조8134억원으로 줄어든 바 있다.

한 금융지주사 관계자는 "증권업은 정부의 대형화 정책에 따라 자본금을 늘려 자기자본이익률(ROE)이 하락하고, 보험업은 새 보험회계기준(IFRS17)으로 인해 지급여력비율(RBC)이 감소하는 상황인데 계속되는 수수료율 인하로 신용카드업의 이익률도 악화되고 있다"면서 "하나카드를 그룹의 차기 성장 동력으로 삼은 하나금융과 지주사 전환을 통해 수익 다각화를 꾀하는 우리은행·IBK기업은행에도 악영향을 미칠 수 있다"고 설명했다.

시행을 두 달여 앞둔 신용카드 수수료율 인하가 새 정부의 첫 금융정책이 될 예정인 만큼 금융업계에서는 아쉬움을 토로하는 목소리가 나온다.

한 금융업계 관계자는 "새 정부 출범 이후 기업 지배구조를 포함해 비금융 분야에서 여러 정책이 쏟아지는 동안 금융은 상대적으로 소외됐는데 처음 나온 금융정책이 반시장적 흐름이라 아쉽다"면서 "금융위원장 인선 등을 더 지켜봐야겠지만, 금융업을 실물경제 지원이나 가계부채·재벌을 규제하는 수단으로만 여기는 것 같다"고 전했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기