비용 절감으로 상쇄하기엔 역부족

업계 "당장 대응책 내놓긴 어렵다"

-

카드사들이 넘어야 할 산이 늘어나고 있다. 시장 전망이 밝지 않은 상황에서 가계대출을 제한하라는 정부의 방침은 카드사들의 수익을 제한하고 있다. 여기에 영세·중소상인의 카드 수수료율을 낮춰주는 여전법 시행령 개정안이 최근 통과되며 추가적인 타격을 받을 전망이다.

카드사들은 비용 절감을 통한 방어에 나설 것으로 보이지만 수익성 개선으로 이어지기 힘들다는 분석도 나온다. 수익 감소가 예고된 상황이지만 카드업계는 당장 대안을 내놓기 어렵다는 입장이다.

지난 25일 통과된 여전법 시행령 개정안은 카드 우대수수료율 적용 대상 영세·중소가맹점의 범위를 확대하는 내용이 담겨있다. 금융위원회는 개정안이 시행될 경우 연간 약 3500억원 규모의 가맹점수수료 인하가 기대된다고 밝혔다. 이는 곧바로 카드사들의 수수료 수익 하락으로 이어질 전망이다.

올해 3월말 기준 카드사들의 시장점유율을 고려해 손실을 단순 배분하면, 신한카드는 연간 866억원, KB국민카드는 623억원의 수수료 수익이 줄어들게 된다. 신한카드와 KB국민카드의 작년 연간 순수수료 수익이 각각 2270억원, 920억원인 상황에서 이번 시행령 개정안은 카드업계에 큰 타격을 줄 것이라는 관측이 나오고 있다.

이미 시장 상황은 카드사들에게 비우호적인 방향으로 흘러가고 있다. 신용카드의 추가 성장 여력은 크게 줄었다. NICE신용평가는 최근 여전업 관련 보고서를 통해 "민간소비지출 중 신용카드의 신용판매 비중이 2016년 말 기준 70.7%에 이르는 등 추가 성장 여력이 축소되고 있다"고 밝혔다.

소비자들의 소비심리도 주춤한 모양새다. 한국은행에 따르면 7월 소비자심리지수는 111.2로 전월대비 0.1포인트 상승하는 데 그쳤다. 구성요소 중 소비지출전망과 향후경기전망이 각각 0.3포인트씩 하락하며 연초 이후 큰 폭으로 개선돼오던 소비자심리지수 상승세가 한풀 꺾였다. 6개월 후의 소비지출을 예상하는 '소비지출전망CSI'도 7월 108을 기록하며 전월에 비해 1포인트 감소했다. 민간소비에 영향을 받는 카드사 입장에서는 부정적인 신호로 다가올 것으로 풀이된다.

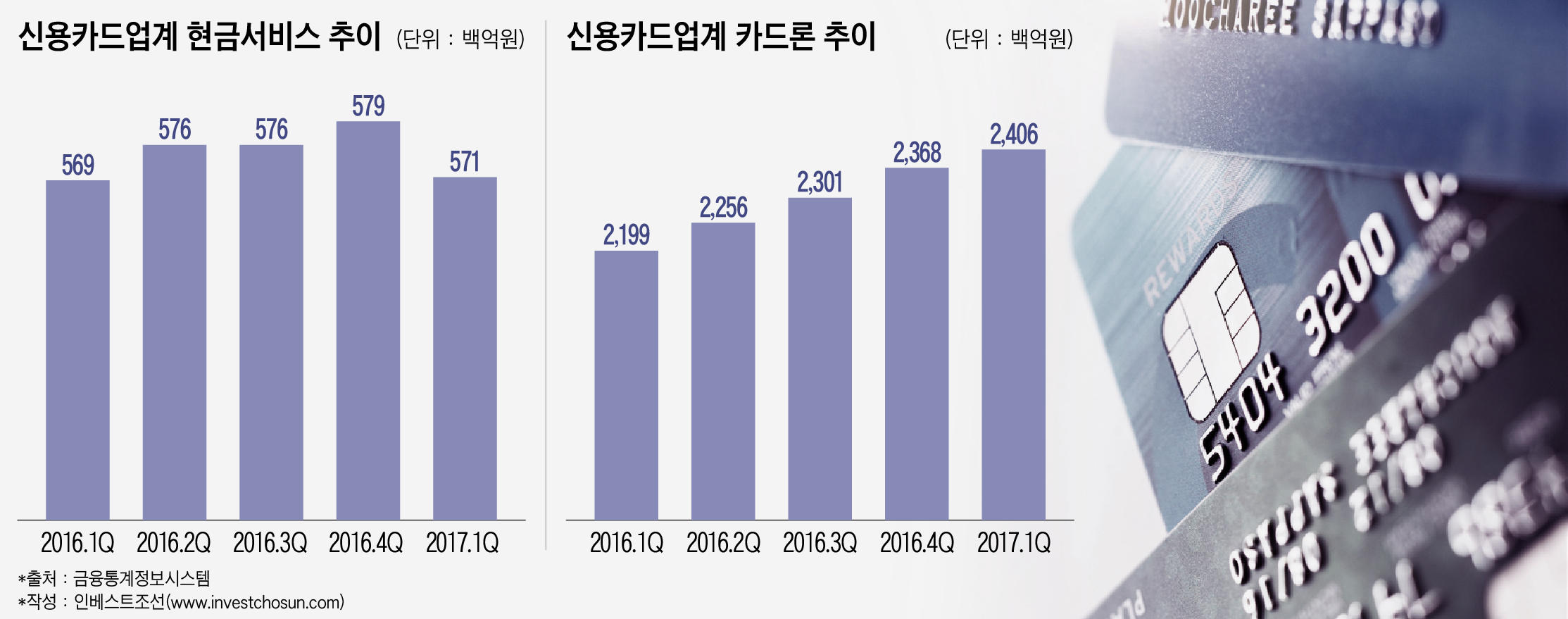

포트폴리오 조정을 통한 수익 개선도 어려울 것으로 보인다. 카드론과 현금서비스가 주춤한 상황에서 오토론 등에서 실적을 내지 못하기 때문이다.

올 1분기 시중 카드사들의 카드론 총액은24조원으로 전 분기 대비 1.6% 상승한 수치를 나타냈다. 작년 1분기 카드론 증가율이 2.7%를 기록한 것에 비해 낮아졌다. 현금서비스 총액은 5.7조원으로 집계됐다. 전분기 대비 1.43% 감소한 수치다. 금융당국의 경고가 카드사들의 카드론, 현금서비스 감소로 이어졌다는 평가가 나오고 있다.

오토론 등을 통한 수익 창출도 어려움을 겪고 있는 것으로 보인다. 한 신용평가사 연구원은 "오토론을 통한 수익 창출은 삼성, 신한만 적용되는 상황"이라며 "이 외의 카드사들에서는 성장기여도가 크지 않다"고 밝혔다.

카드사들이 비용 절감에 나서더라도 가맹점수수료 수익 감소분을 전부 상쇄하기는 힘들 것이라는 평가도 나온다. 경쟁이 치열한 업계 상황 상 매출과 이어지는 마케팅 비용 조절은 힘든 상황이다. 업계에서는 내부비용 절감을 통한 비용 절감을 하겠다는 입장이나 뚜렷한 대안이 나오지는 않은 상황이다. 업계에서는 구조조정의 필요성이 언급되기 시작했다.

한 카드사 관계자는 "업계 전체적으로 우선 손실을 감내하는 방향으로 갈 것"이라며 "단기적인 대응책은 나오기 힘들다"라고 말했다. 또 다른 관계자는 "두 달 전 협회차원에서 금융당국에 의견제시를 했으나, 소비자 입장도 고려해야 하기에 당장 실적 개선을 위한 아이디어를 내놓긴 힘들다"고 밝혔다.

-

[인베스트조선 유료서비스 2017년 07월 27일 09:36 게재]

이미지 크게보기

이미지 크게보기