"영역 중복·규제 미비" 우려한다지만

초대형 IB, 중기 대상 금융업 '조준'해

은행권 '중기대출' 밥그릇 뺏길까 걱정

-

은행권이 초대형 투자은행(IB) 인가를 보류해달라고 요구하고 나섰다. 초대형 IB가 조달 자금을 당초 목적과는 다른 용도로 사용할 수 있다는 우려다. 업무 영역이 중복되고, 규제도 미비해 따른 보완책도 마련해야 한다는 지적이다.

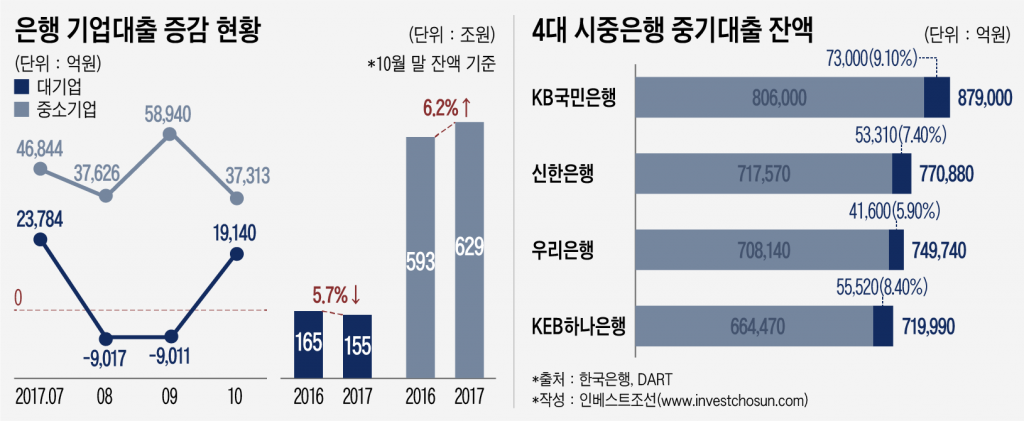

은행권의 이 같은 반발의 이면에는 중소기업대출이 있다. 올 들어 은행권이 적극 공략 중인 시장인데, 초대형 IB 역시 중소기업 대상 금융업을 영위할 계획이라서다. 은행권이 시장 경쟁 격화를 걱정한다는 분석이다.

지난 9일 은행연합회는 '초대형 IB에 대한 발행어음 업무 인가 보류 필요'라는 보도자료를 발표했다. 증권사의 발행어음 업무 인가가 부적절하다는 내용이다. 오는 13일로 예정된 금융위원회 정례 회의에는 한국투자증권의 발행어음 업무를 허용하는 안건이 상정될 예정이다.

은행연은 초대형 IB가 어음을 발행해 조달한 자금을 도입 목적(모험자본 공급)과 다른 용도로 사용할 수 있다고 지적했다. 발행어음은 원리금을 보장(종합투자계좌인 IMA에만 해당)하고 만기가 짧아 모험자본으로 활용하기에 한계가 있다는 얘기다. 정부가 금융그룹 통합 감독을 추진하고 있는 점과 금융행정혁신위원회의 지적 사항을 들어 건전성 규제에 공백이 존재하고 은산(銀産)분리 원칙이 훼손될 수 있다고도 주장했다.

그러나 실제로는 중기대출 시장을 지키기 위한 은행권의 선제적인 대응이라는 관측이다. 중기대출이 은행권의 '먹거리'로 부상해서다. 2000년대 후반 글로벌 금융위기 이후 시중은행은 가계를 중심으로 성장해왔지만, 정부가 10·24 등 부동산 대책을 통해 가계대출 축소를 유도하는 상황이다.

-

여기에 '포용적 금융'이라는 정부의 상생 요구와 맞물리면서 올 10월 말 국내 은행의 중기대출 잔액은 629조원까지 증가했다. 전년 동기 대비 6.2% 성장한 금액이다. 지난 7월에는 4조7000억원을, 9월에는 5조9000억원을 늘리는 등 3분기에만 14조원가량을 확대했다.

4대 시중은행 모두 중기대출 영업에 열중했다. 작년 말부터 올해 3분기까지 5.9~9.1% 늘었다. 증가액이 가장 컸던 곳은 KB국민은행. 올해에만 약 7조3000억원(9.1%)을 확대해 1위 자리를 지켰다.

중기대출은 대기업대출보다 위험가중치(RWA)가 커 금리가 높다. 4대 시중은행의 중기대출의 금리 평균치는 보증서담보대출 기준 3%대 중반·신용대출 기준 4~5%대다. 대기업대출 대비 1%포인트 이상 높다. 이에 따라 KB국민은행의 3분기 순이자이익은 전년 동기 대비 22.3% 성장한 5조6870억원을 기록했다. 순이자마진(NIM)도 1.74%로 작년 말 대비 13bp(0.13%) 개선하는데 성공했다.

반면 작년 10월 말 164조6000억원이었던 대기업대출 규모는 155조2000억원으로 축소됐다. 국내 은행은 8월과 9월에 각각 9000억원씩 줄여 3분기에는 대기업대출이 1112억원 증가하는데 그쳤다.

초대형 IB가 출범하면 이 시장에서 격돌이 불가피하다. 증권사가 중소기업 대상 금융 시장을 정조준하고 나섰기 때문이다. 증권사는 은행보다 조달 금리가 높아 대기업대출의 낮은 금리로는 수익성을 담보하기 어렵다. 증자 참여· 기업공개(IPO) 등 당초 취지에 맞는 모험자본 공급을 위해서라도 성장 초기 기업을 고객으로 확보해야 한다.

일각에서는 "초대형 IB가 IB 업무를 제대로 해내기 어렵다"는 은행권의 지적이 일부 타당하다는 평가도 나온다. 정부가 어음의 만기를 1년 이내로 제한한 여파다. 개인 고객 대상 수신 성격의 자금이라 유동성을 확보하라는 당국의 조치지만, 이 같은 운용 상 제약 탓에 증권사들이 단기 대출 업무에만 매진할 수 있다는 우려다.

이미지 크게보기

이미지 크게보기