실적 컨센 하회·수주 목표치 낮은 탓

유화 사업 전망도 어두워…'감익' 예상

"경쟁사와 비교…투자자 설득 나서야"

-

대림산업을 향한 자본시장의 평가가 싸늘하다. 작년 실적이 예상치에 못 미친데다가 올해 수주 목표치마저 시장 기대치를 충족하지 못해서다. 성장성에 의문이 든다는 평가마저 나온다.

-

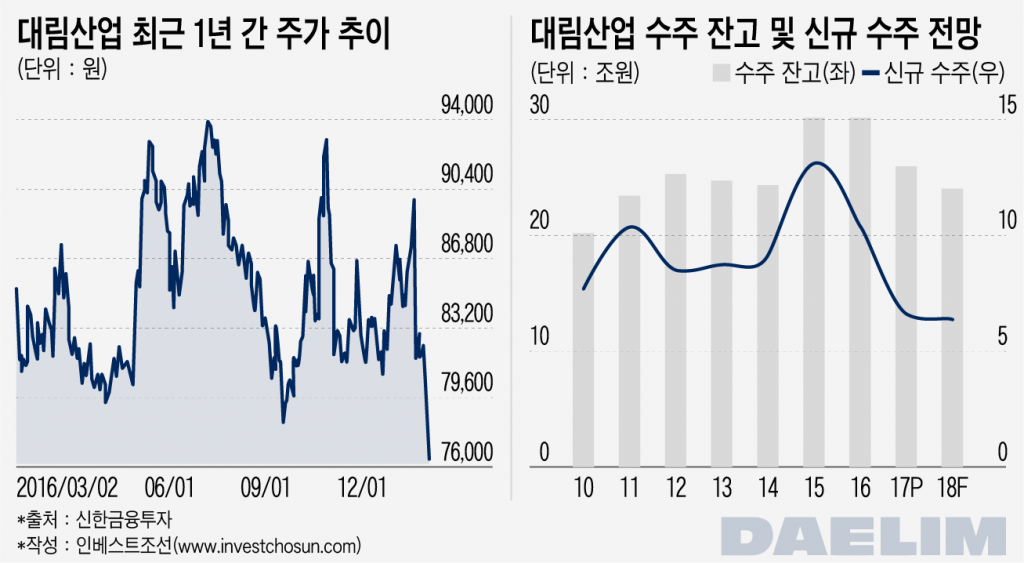

신한금융투자·KB증권 등 10여개 증권사는 최근 대림산업의 목표 주가를 7~23%가량 하향 조정했다. 하나금융투자·KTB투자증권은 투자 의견도 각각 중립(Neutral)·보유(Hold)로 낮춰잡았다. 이를 방증하듯 주가도 7만원대 중반까지 떨어졌다. 최근 1년래 최저치다.

실적이 증권가 컨센서스를 하회하는 어닝쇼크를 기록한 탓이다. 대림산업은 작년 4분기 매출액 3조2877억원·영업이익 925억원을 달성했다고 발표했다. 시장에서는 매출액 3조3724억원·영업이익 1603억원을 예상했다. 세전이익은 마이너스 684억원으로 적자 전환했다.

대림산업이 제시한 7조원(건축 5조원·플랜트 1조원·토목 1조원)이라는 2018년 신규 수주 목표치에 대한 실망감도 있었다. 2017년 수주액 6조원(건축 4조원·플랜트 3000억원·토목 1조7000억원) 대비 뚜렷하게 개선된 바 없어서다.

특히 관심이 큰 해외 플랜트부문은 실망스럽다는 평가다. 최근 해외 플랜트 발주 환경은 좋아지고 있다. 유가가 상승세로 전환, 주요 고객인 중동 국가들의 재정 상태가 개선되고 있다. 발주가 늘면 수주 잔고가 증가하고, 그만큼 매출액과 영업이익이 커지는 만큼 국내 증권가는 건설업계의 플랜트 사업에 주목하고 있다.

경쟁 건설사들은 해외 수주 목표치를 공격적으로 제시하고 있다. 현대건설은 6조원을, GS건설은 3조1000억원을 해외에서 벌겠다고 발표했다. 플랜트가 주된 먹거리인 삼성엔지니어링은 올해 8조9000억원가량을 신규 수주할 것으로 예상된다. 증권사들은 이들의 목표 주가와 투자 의견을 올리며 화답했다.

한 증권사 건설 담당 연구원은 "대림산업은 지난해 수주가 저조, 실적이 부진했는데 올해 수주 계획까지 보수적으로 제시하면서 성장성에 의문을 가진 투자자들이 등을 돌리고 있다"면서 "시장에 자신감을 드러내는 경쟁사들과 비교되는 모양새"라고 설명했다.

대림산업 특유의 보수적인 성향이 발목을 잡았다는 분석이다. 대림산업은 'e편한세상'이라는 수위의 주택 브랜드를 보유하고 있음에도 시장 공략에 소극적이다. '만일의 사태에도 적자 나지 않을 사업에만 들어간다'는 얘기가 나올 정도다.

그러나 지금은 성장이 정체된 국내 건축 사업부문을 해외 플랜트 수주 등 다른 사업들로 채워야 하는 상황이다. 대림산업의 보수적인 목표치에 '불확실성 제거'보다는 '자충수'라는 부정적인 평가가 지배적이다.

대림산업의 호실적을 뒷받침하던 유화 사업부문도 예전 같지 않을 전망이다. 주력 제품인 폴리에틸렌(PE)의 스프레드가 축소, 수익성이 저하되고 있다. 올해에만 10%가량의 감익(영업이익 기준)이 예상된다.

한 신용평가사 건설 담당 연구원은 "국내 건축과 유화부문 모두 전망이 밝지 않아 대림산업을 깐깐하게 볼 수밖에 없다"면서 "시장에서 기업 규모에 맞는 평가를 받으려면 적극적인 수주로 성장 의지를 드러내는 등 청사진을 제시, 투자자 설득에 나서야 할 것"이라고 말했다.

이미지 크게보기

이미지 크게보기