"MAU 기반 금융 플랫폼 역량 반영 목적"

"신용대출 외 찾지 않는 앱"…MAU 맹점

은행 앱보다 낫지만 플랫폼 정체성 모호

-

"기업공개(IPO)와 관련해 구체적 시기와 이익 목표를 공개하기는 어렵지만 고객 트래픽과 트랜잭션(서비스 실행)을 중요한 지표로 생각한다"

지난 2월 온라인 기자 간담회에서 밝힌 윤호영 카카오뱅크 대표의 발언이다. 카카오뱅크의 정체성이 인터넷 은행보다는 금융 플랫폼에 있고, 기업 가치의 핵심도 여기서 출발한다는 뜻으로 읽힌다.

28일 제출한 증권신고서에서도 이 같은 의중이 파악된다. 신고서에서 카카오뱅크는 "높은 월간 활성 사용자(MAU)를 기반으로 한 금융 플랫폼으로서의 역량을 반영할 수 없는 한계를 이유로, (국내 은행 대신) 해외 상장 은행 및 디지털 금융 사업자를 비교 기업(Peer group)으로 선정했다"라고 밝히고 있다.

그러나 정작 카카오뱅크의 경쟁력이 금융 플랫폼으로서의 성장성에 있는지에 대해선 이견의 시각이 적지 않다는 지적이다.

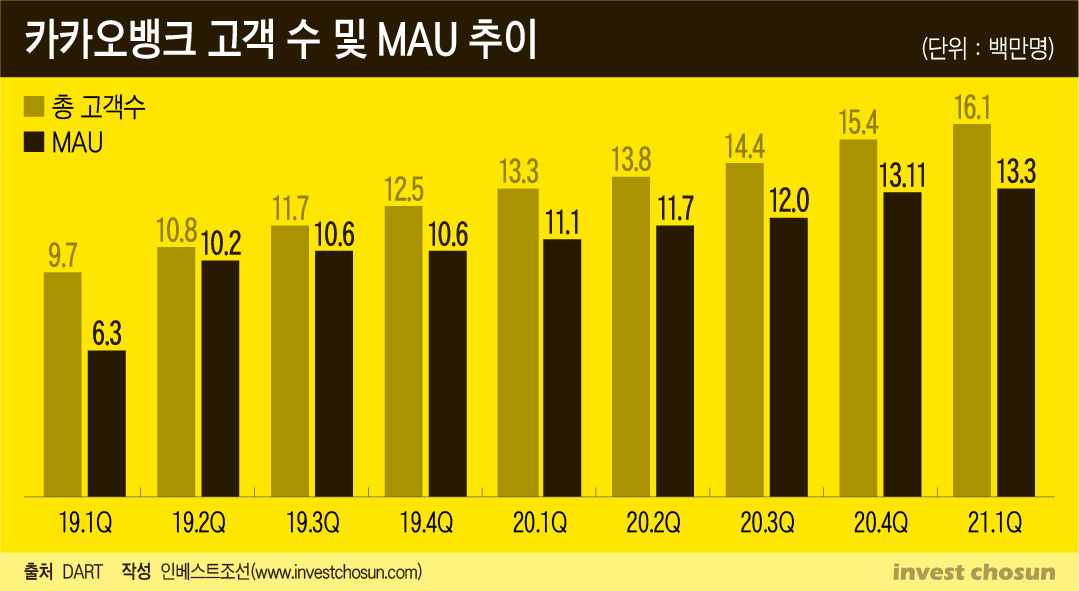

카카오뱅크는 이번 증권신고서는 물론 현재까지 플랫폼으로서의 성장성을 가늠하는 근거로 MAU를 꼽아왔다. 1분기 말 기준 카카오뱅크의 총 고객 수는 1600만명 이상, MAU는 1335만명으로 지난 2019년 이후 꾸준히 1위를 지켜오고 있다. 가입 고객 중 80% 이상이 한 달에 한 번 이상 카카오뱅크를 사용하고 있다는 이야기다.

그러나 높은 MAU가 플랫폼으로서의 경쟁력을 단순히 증명하기 어렵다는 시각이 많다.

핀테크 업계 한 관계자는 "애플리케이션(앱)의 성격에 따라 달리 봐야 하지만 월간 기준으로는 사용자의 실제 활성화 정도를 파악하는 데 한계가 있다"라며 "일간 활성 사용자(DAU)를 MAU로 나누거나 총 사용 시간, 방문 빈도 등을 같이 평가해야 앱에 대한 사용자의 의존도, 즉 경쟁력을 파악할 수 있다"라고 설명했다.

-

MAU가 특정 앱의 장기 추세를 살펴볼 때 적합한 지표로 통하는 것은 사실이다. 은행 앱 1위인 카카오뱅크가 이미 시장에 안착한 만큼 MAU가 꾸준히 증가세를 보이는 것만으로도 충분한 경쟁력을 증명하고 있다는 이야기다. 그러나 카카오뱅크의 플랫폼 사업이 시장에 안착했느냐와 별개라는 평이다.

현재까지 카카오뱅크의 가파른 성장세는 신용대출 덕이 컸다. 카카오뱅크의 대출상품 잔액은 지난 한 해에만 5조원 이상 늘어나 연말 기준 20조원을 넘어섰다. 1분기 수수료 수익이 132억을 기록하며 성장 잠재력을 보여주고 있지만 부문 별 실적 기여도에선 여전히 이자수익이 압도적 비중을 차지하고 있다.

이는 시중은행이 디지털 전환에 애를 먹고 있던 상황에서 카카오뱅크가 대출 업무를 완벽하게 온라인으로 옮겨놓은 데 따른 성과로 꼽힌다. 실제로 기존 금융사가 카카오뱅크를 두려워하는 가장 큰 이유도 개발 인력의 전문성과 앱의 월등한 사용자 인터페이스(UI), 안정성 등이 꼽힌다. 그러나 카카오뱅크 역시 사용자가 신용대출을 받을 때를 제외하면 잘 찾지 않게 되는 앱이라는 점에서 한계가 있다는 지적이다.

금융 컨설팅 업계 한 관계자는 "정말 잘 만든 앱이지만 대출 이자를 확인하려고 카카오뱅크를 수시로 들락거릴 수는 없는 노릇"이라며 "플랫폼으로서 사용자가 앱을 자주 방문할 수 있게 할 콘텐츠나 기능이 아직까지 뚜렷한 강점이 없다. 은행 앱에 비교하면 플랫폼처럼 보이는데 다른 플랫폼과 비교하면 정체성이 모호해진다"라고 설명했다.

현재 카카오뱅크 앱의 완성도가 시중 은행 대비 현격한 격차를 유지하고 있지만 이를 언제까지 유지할 수 있느냐도 우려 요인이다. 기존 금융권은 인력 확보에 애를 먹으며 여전히 디지털 전환에서 카카오와 같은 빅 테크에 뒤지고 있는 실정이다. 그러나 3~5년 내 앱 완성도에서의 경쟁력 차이는 점차 평준화할 가능성이 높다.

증권사 한 관계자는 "앱 완성도에서의 경쟁력 차이가 언제까지 유지될 수 있을지는 알기 어렵고 이 때문에 카카오뱅크 측에서도 플랫폼 사업을 키우려고 노력 중"이라며 "현금을 뿌리는 식의 이벤트를 통해 연계 사업의 단기 성과를 낼 수는 있지만 본질적으로 앱을 수시로 드나들지 않는 구조에선 실효성이 떨어지는 구조"라고 전했다.

-

[인베스트조선 유료서비스 2021년 06월 30일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기