규제·산업 이해 부분 "생소하다" 평…신사업 요구 과해

기업가치 최대 6兆까지 거론…확대된 영업비용은 부담

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

기업공개(IPO)에 나선 카카오모빌리티가 입찰제안요청서(RFP)를 통해 주요 증권사에 '플랫폼사'임을 설득하기 위한 논리를 요구했다. 현 규제 아래 카카오모빌리티가 할 수 있는 신사업 영역에 대한 제안도 필수로 기입하도록 했다.

카카오 계열사를 비롯해 최근 대형 공모주들이 잇따라 '플랫폼'을 강조하며 상장하자 투자업계 일각에서는 '플랫폼 피로감'을 호소하는 상황이다. 카카오모빌리티 역시 이 같은 점을 염두에 두고 기존의 플랫폼 논리와는 차별화된 에쿼티스토리(상장 청사진)을 짜려는 의도로 해석된다.

25일 투자업계에 따르면 카카오모빌리티가 최근 배포한 RFP엔 ▲ 카카오 계열사 중 플랫폼 기업에 해당하는 기업 선정 및 근거 ▲ 카카오모빌리티가 플랫폼 기업에 해당하는지 여부 ▲ 카카오모빌리티가 영위하는 산업과 규제 분석 ▲ 신사업 영역 제시 등의 내용이 담겼다.

일반적인 RFP와 큰 틀에서는 유사하지만, 플랫폼과 관련된 구체적인 분석과 신사업 등 컨설팅에 가까운 내용을 제시하라는 내용에 주관사 후보들은 고민을 거듭하는 분위기다.

먼저 카카오모빌리티가 플랫폼사인지 여부에 대해 주관사가 직접 논리를 짜야하는 상황이다.

일각에선 카카오모빌리티가 그간 카카오 계열사들이 줄이어 상장하며 너도 나도 '플랫폼사'라며 설득에 나섰던 데 부담을 느낀 것 아니겠느냐는 목소리가 나온다. 카카오모빌리티가 스스로 플랫폼사라는 확신이 있었다면 해당 질문을 했겠느냐는 반문도 제기된다.

통상 플랫폼사는 월간이용자수(MAU)나 가입자당 평균매출(ARPU)을 기업가치 설득 논리로 활용한다. 올해 4월 발간된 교보증권 리포트에 따르면 카카오모빌리티가 운영하는 애플리케이션 '카카오T'의 MAU는 580만명 수준이다. 삼성증권 리서치센터는 2021년 MAU가 1000만명까지 늘어날 것이라고 예측했다. 4월 우버(Uber)와 손을 잡고 합작법인인 '우티'를 공식 출범시킨 국내 1위 네비게이션 애플리케이션인 'T맵'의 MAU는 1300만여명이다.

-

카카오모빌리티는 카카오모빌리티가 진출해 있는 산업에 대한 이해도도 요구했다.

시장에 대한 정의와 규모, 경쟁현황과 전망까지 서술해야 하는데, 카카오모빌리티가 진출한 산업만 5개 정도여서 많은 편이란 후문이다. 뿐만 아니라 카카오모빌리티는 해당 사업들에 대한 규제를 분석하고 추진할 수 있는 사업전략을 제시하라고 주문했다.

한 증권업계 관계자는 "RFP 발송 대상에서 제외된 '쏘카' 주관사들이 오히려 안도의 한숨을 내쉬고 있다는 말이 나올 정도"라며 "각 사업별로 세세하게 묻는 점도 질문이 과하다란 느낌을 지울 수 없고 규제 분석에 대한 사항은 처음 보는 것 같다"라고 말했다.

중장기 성장 전략을 제안하라는 점도 부담된다는 평이다. 실제로 카카오모빌리티의 신사업 추진 의지가 강한 터라 제안에 구체성을 갖춰야 할 부담이 있을 것이란 설명이다.

카카오모빌리티는 구글로부터 560억원 가량 투자를 받으면서 ▲인공지능(AI) 기술 고도화 ▲클라우드 사물인터넷(IoT) 관련 협력 ▲구글 서비스와 카카오모빌리티의 플랫폼 시너지 방안 모색 등을 신사업 진출을 위한 논의를 진행할 예정이라고 밝힌 바 있다. 이어 모빌리티, ICT 분야 전략기획 경험이 있는 신사업 기획 인력을 채용 중에 있다.

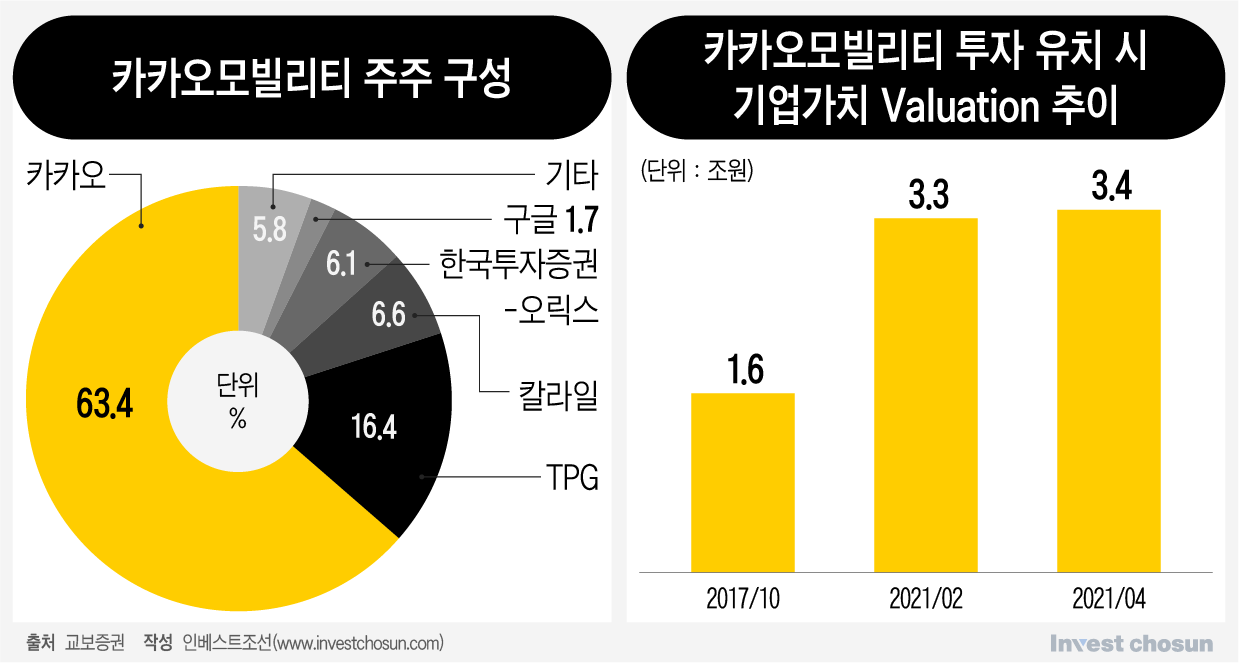

카카오모빌리티의 몸값은 3조~6조원 수준으로 거론된다. 카카오모빌리티는 올해 1월 미국계 사모펀드(PEF) 칼라일그룹으로부터 2200억원을 투자받으며 3조6164억원 가량의 기업가치로 평가받았다.

증권업계의 눈높이는 이보다 다소 높다. 교보증권 리서치센터는 글로벌 피어그룹(Peer Group)인 우버와 리프트(Lyft)의 PSR 배수에 30% 프리미엄을 적용해 카카오모빌리티의 적정 기업가치를 4.4조원으로 추정했다. 삼성증권 리서치센터는 기업가치를 5.9조원 수준으로 전망했다.

공모가 산정 공식으로는 주가매출비율(PSR)이 사용될 가능성이 점쳐지고 있다. 카카오모빌리티의 매출이 꾸준히 늘어나고 있어서다. 2017년 162억원이었던 카카오모빌리티 연간 매출액은 지난해 2112억으로 급증했다. 전년대비로는 2배 이상 증가한 수치다.

물론 확대되고 있는 영업비용이 추후 카카오모빌리티의 발목을 잡을 수 있다는 우려도 있다. 카카오모빌리티의 연결 기준 영업비용은 2019년 1200억원에서 2020년 2250억원 정도로 늘어난 상태다. 지난해 카카오, 디케이비즈니스 등 특수관계자에 지급한 지급수수료가 1년 만에 1300억원 정도로 2배 이상 늘었고 광고선전비도 전년대비 4배 이상 증가한 260억원가량이 지출된 영향이 크다.

이미지 크게보기

이미지 크게보기