결국 메모리 업황 얘기…대표주자 양사 영향 불가피

우려 적지 않은 게 사실…전방 AI 투자 급감 둔 불안

갑론을박 여전해도…당분간 주가는 관망세 이어질 듯

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

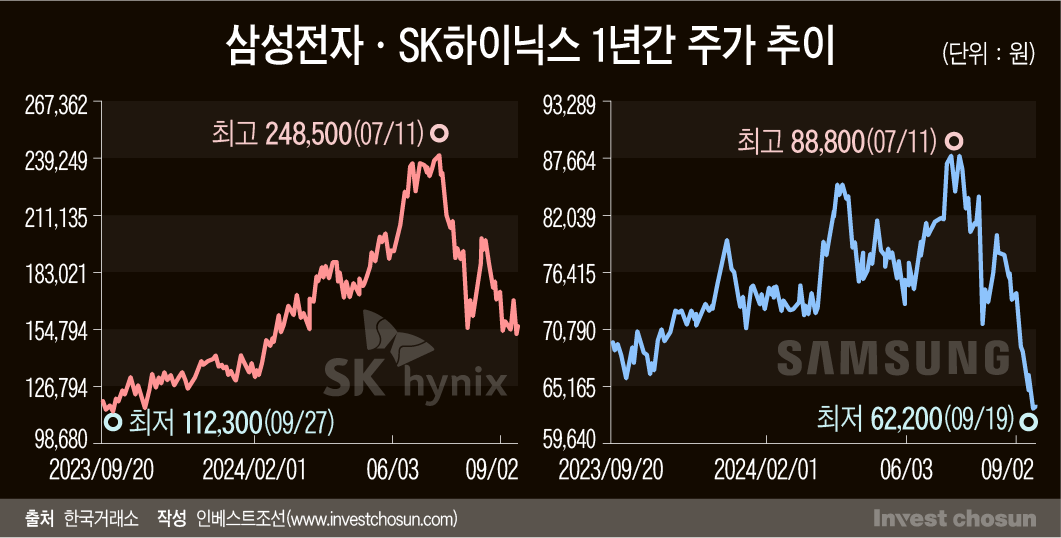

모건스탠리가 최근 삼성전자와 SK하이닉스에 내놓은 보고서의 제목은 각각 '고점을 대비하라(preparing for a peak)'와 '겨울이 올 것 같다(Winter looms)’이다. 보고서가 나온 뒤 삼성전자 주가는 종전 대비 20% 이상, SK하이닉스 주가는 14% 이상 하락했다.

양사 몸값이 유가증권시장에서 차지하는 비중이 높다 보니 국내 증시 전반이 짓눌렸다. 양사에만 유독 가혹한 외국 증권사 보고서 때문에 억울하게 당하고 있다는 반응까지 나오고 있다. 정말로 삼성전자와 SK하이닉스가 문제에 처한 걸까.

시장에선 질문이 잘못됐으니 올바른 대답이 나올 수 없다는 반응이 많다.

각기 제목만 다를 뿐 보고서는 결국 반도체 업황을 다루고 있다. 업황이 곧 정점을 찍을 것 같다거나, 겨울이 올 것 같다는 얘기 모두 시클리컬(경기민감주) 업종, 특히 메모리 반도체 시장에선 동일한 얘기로 풀이된다. 업황이 꺾이고 있다는 것이다. 삼성전자와 SK하이닉스는 범용 D램과 고대역폭메모리(HBM)에서 1~2위 지위로 합산 70~80% 수준 점유율을 나눠맡고 있다. 보고서는 전방 인공지능(AI) 수요가 꺾이니 범용 메모리나 HBM도 타격을 받을 거란 내용이 주요 골자다. 양사를 빼놓고선 이를 논할 수가 없다.

따지자면 왜 삼성전자와 SK하이닉스를 문제 삼느냐가 아니라, 진짜로 업황이 꺾이고 있는 게 맞는지를 물어야 한다는 지적이 나온다.

증권사 반도체 담당 한 연구원은 "양사는 글로벌 기관투자가들의 기초자산에 해당하고, 주가는 메모리 반도체에 대한 시중자금의 전망을 제일 먼저 반영할 수밖에 없다"라며 "범용이건 HBM이건 메모리 업황이 꺾이고 있다는 신호가 주어지면 삼성전자나 SK하이닉스를 사고파는 문제로 접근할 수밖에 없다"라고 설명했다.

-

이미지 크게보기

이미지 크게보기

말대로 업황이 꺾이고 있으니 삼성전자와 SK하이닉스의 실적과 주가도 나빠질 수밖에 없는 걸까. 여전히 의견이 분분하지만 업계에선 성장세가 둔화하고 있다는 목소리가 늘어나고 있다.

실제로 엔비디아의 지난 2분기 데이터센터 매출 증가율은 직전 분기 430%에서 150% 수준으로 줄어든 것으로 나타났다. 작년 이후 엔비디아의 데이터센터 매출은 SK하이닉스의 HBM을 시작으로 범용 메모리 전반의 실적을 가늠하는 핵심 지표로 통하고 있다. 엔비디아의 AI 칩 판매가 완만해지면 HBM 탑재량은 물론 일반 서버·세트향 D램과 낸드 수요까지 영향을 받기 때문이다.

투자가들은 3분기 실적을 확인하기도 전부터 기대감을 낮출 수밖에 없다. 통상 메모리 반도체 주가는 업황을 6개월가량 앞당겨 반영해왔다. AI 시대 들어 HBM 왕좌를 거머쥔 SK하이닉스에 종전 업황주기를 동일하게 적용해선 곤란하다는 반론도 있다. 그러나 일단 업황 우려가 불거진 이상 기계적으로라도 양사에 대한 비중을 줄일 수밖에 없다는 분위기가 전해진다.

운용업계 한 관계자는 "모건스탠리 보고서가 나오기 전부터도 전방 고객사들의 AI 투자를 놓고 하반기 삼성전자와 SK하이닉스에 대한 매수·매도 포지션에 대한 갑론을박이 많았다"라며 "더군다나 연방준비제도(Fed)가 기준금리를 단번에 50bp(1bp=0.01%) 낮추며 경기둔화 우려를 부추긴 것 역시 시클리컬 업종인 양사 주가에 영향을 주는 것으로 보인다"라고 전했다.

자연히 삼성전자와 SK하이닉스의 하반기 이후 실제 성적표에 대한 눈높이 문제로 넘어갈 수밖에 없다. 앞으로의 업황을 걱정하는 목소리는 늘 있어왔지만, 시장의 분석이나 전망이 틀리는 경우가 적지 않았기 때문이다. 과거 'Winter is coming(겨울이 온다)'던 보고서가 나온 뒤 삼성전자마저 적자로 돌아서며 예상이 적중하는가 했지만, SK하이닉스가 HBM으로 급부상하게 된 사례가 대표적이다.

관건은 결국 앞으로 AI 시장이 어떻게 굴러가느냐에 달려 있다. SK하이닉스에 대한 비관적 전망은 전방 빅테크의 AI 투자가 급감하며 늘려놓은 HBM 생산능력이 공급과잉으로 치달을 가능성에 초점이 맞춰져 있다. 삼성전자의 경우 실적에 제대로 반영해 보지도 못하고 HBM 테마가 꺾이고, 범용 메모리마저 주춤하면 어쩌나 하는 식이다. AI 투자가 급감하지 않고 완만한 성장세를 이어갈 경우 분석이 틀어질 수 있다.

업계 한 관계자는 "일단 돈 주고 쓸만한 AI 서비스가 상용화에 성공하면 AI 기술이 돈 먹는 하마라는 부정적 인식 자체가 불식될 수도 있다"라며 "작년 SK하이닉스의 HBM도 빅테크가 엔비디아 칩 사재기에 나서기 전까진 큰 주목을 받지 못했었다"라고 전했다.

그러나 양사 주가는 당분간 부진할 수 있다는 우려가 많다. 전망이 틀렸다는 구체적인 실적을 내놓기 전까진 관망세가 이어질 가능성이 높기 때문이다. 당장 이달 말 결산이 예정된 3분기 실적부터 시장의 이목이 바짝 집중되고 있다.

증권사 다른 한 연구원은 "다운턴 때마다 지금 가격이면 들어갈 만하지 않냐는 질문을 많이 받는데, 어차피 올라갈 가격인 건 알아도 언제 들어가야 할지는 정확히 알 수 없다"라며 "AI 투자가 이대로 끝나지 않을 것이라는 건 부정할 수 없지만, 그전에 짚어봐야 할 지표들이 더 많은 상황"이라고 말했다.