정부 제도 보완·유동성 증가 등 토대

지난 6~7년간 최전성기 구가했지만

경쟁 심화·전략 부재 등 어두운 면도

PEF 힘빼는 글로벌 흐름 따를까 주목

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

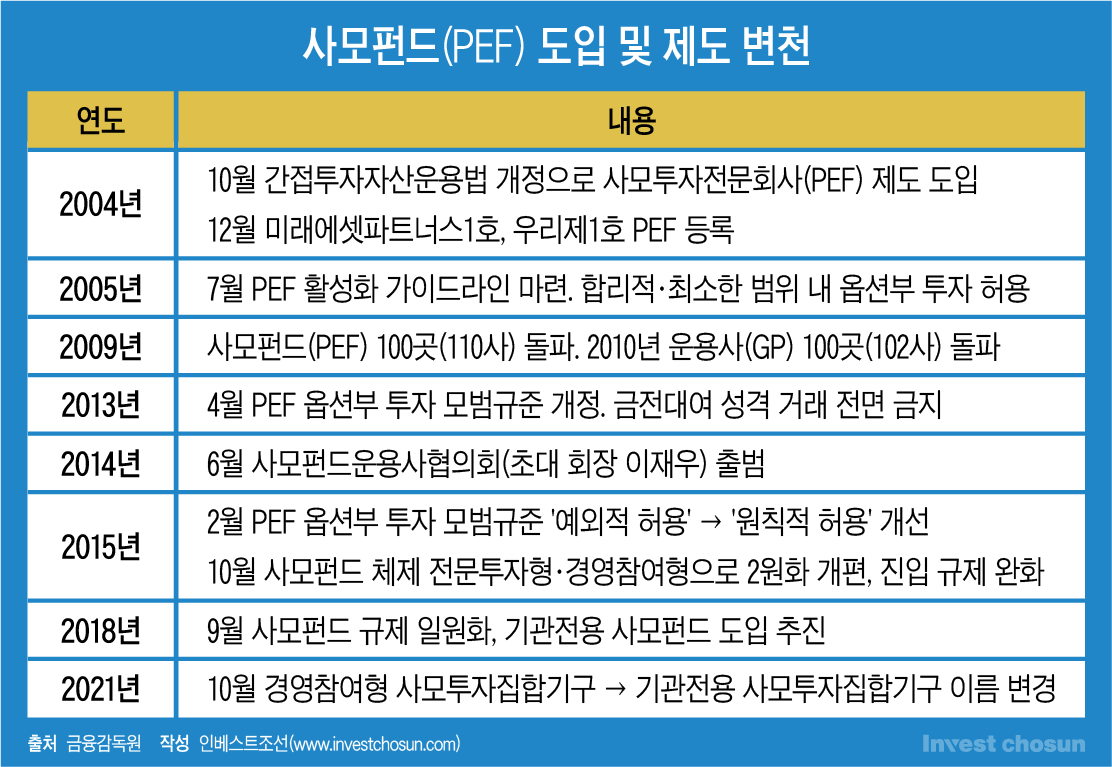

우리나라에 사모펀드(PEF) 제도가 도입된 지 스무 해가 지났다. 정부는 2004년 옛 간접투자자산운용업법을 고쳐 PEF 도입 근거를 마련했다. 민간의 부동 자금을 이용해 외국 자본과 대등하게 경쟁하겠다는 취지였다. 그해 미래에셋과 우리은행이 첫 PEF를 등록했고, 이듬해 MBK파트너스와 맥쿼리가 곧바로 1조원대 블라인드펀드 시대를 열었다.

선진 시장의 제도를 도입했지만 초기엔 시행착오가 적지 않았다. PEF에 대한 시장의 이해도가 떨어지니 출자자(LP)는 관의 영향을 받는 금융사 위주로 채워지곤 했다. 운용사(GP)의 자금 요청(Capital Call)에 응한다는 개념이 없어 출자약정액 전부를 한 번에 보낸 웃지 못할 사례도 있었다. 프로젝트펀드는 딜바이딜(Deal by deal)펀드로 불렸었다.

PEF 시장은 초기 준비기를 지나 2008년 이후 도약기에 접어들었다. 그해 출자 약정액 10조원을 돌파했고, 2009년과 2010년에는 PEF와 GP 수가 각각 100곳을 넘어섰다. 글로벌 금융위기를 거치며 투자 기회가 생겼다 판단한 시장 자금이 PEF로 몰렸다. 미국에 국한됐던 해외 투자는 중국 등으로 다변화하기 시작했다.

2010년대 들어 신규 투자와 더불어 회수 성과가 쌓였고 PEF의 존재감은 더 커졌다. 대체투자(AI)의 중요성이 부각되며 국민연금과 정책금융공사, 연기금·공제회의 출자 사업이 본격적으로 자리를 잡아가는 시기였다. GP들이 자리를 잡으며 관리보수율이 조금씩 하락하는 모습이 나타났다.

-

정부는 PEF를 위한 제도적 보완을 이어갔다. 글로벌 표준에 맞추겠다는 의지를 드러내며 여러 차례 PEF의 역할론을 강조했다. PEF는 2015년 전문투자형과 경영참여형으로 개편됐다가 2018년 이후 다시 규제 일원화 논의가 시작됐다. 2019년 라임사태의 불똥이 애먼 PEF로 튈 수도 있었지만 치명적인 타격은 피했다.

당국의 지원, 기관들의 자금력 확대 등 영향으로 외연을 넓히던 PEF 시장은 2018년 이후 또 한번 급성장했다. 2017년만 해도 경기가 부진했던 터라 이후 빈티지(Vintage)에 대한 걱정이 많았는데 기우였다. 새마을금고중앙회가 이끈 프로젝트펀드 대호황기가 시작되며 신생 GP의 시장 진입이 빠르게 늘었다.

2020년 이후엔 팬데믹 유동성이 PEF 시장의 폭발적 성장을 이끌었다. 주제와 대상, 규모를 가리지 않고 먼저 거래를 따내기만 하면 막힘 없이 거래가 성사됐다. 글로벌 PEF들도 한국 시장에서 적극 활약하며 과열 양상을 띠었다. 성장 자금을 찾는 대기업과 투자처를 찾는 PEF간 소수지분 거래가 쏟아졌다.

-

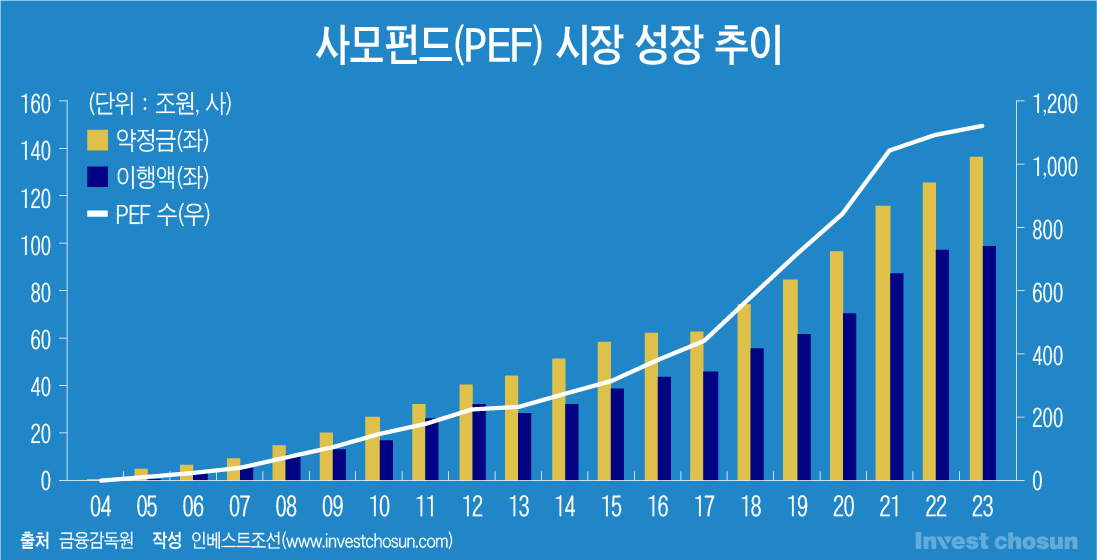

지난 6~7년간 PEF 시장은 외형적으로 최전성기를 보냈는데 긍정적인 면만 있었던 것은 아니다. 2022년 하반기부터 시장이 위축되자 본질인 투자와 회수 모두 애를 먹었다. 금융감독원에 따르면 국내 PEF의 투자는 2022년 37조원에 육박했지만 작년 32조원대로 줄었고, 같은 기간 드라이파우더(미소진자금)는 약 28조원에서 37조원대로 늘었다.

운용사들은 넘치는 유동성을 담으려 스페셜시추에이션, 크레딧, 사모대출 등 다양한 수단을 만들었다. 이는 GP별 특장점을 희석시켰고 투자 자산의 몸값만 끌어올렸다. 대형 GP에 대한 자금 쏠림은 심화했고, GP간 손바뀜 거래는 늘었다. PEF 도입 취지는 퇴색한 지 오래라는 지적이다.

한 PEF 업계 관계자는 "대형 PEF들이 서로 자금력을 앞세워 출혈 경쟁을 펼치고, 이후에는 눈높이를 맞춰줄 다른 PEF에 파는 사례가 늘고 있다"며 "지금 한국 시장에서는 전통적인 PEF 사업 모델은 찾아보기 어렵고 펀드 덩치를 키워 관리보수를 챙기는 데만 집중하는 것 같다"고 말했다.

최근 MBK파트너스는 경영권 분쟁에 모습을 드러내고 있다. 이 역시 한국 PEF 시장의 변화를 보여주는 단면이란 평가가 나온다. 전통적인 경영권인수(바이아웃) 전략만으론 한국에서 활동하는 데 한계가 있다 보니 새로운 수단을 찾고 있다는 것이다. 이는 새 먹거리가 될 수도 있지만 PEF에 대한 시장의 경계심을 불러오는 결과로 이어질 수도 있다.

글로벌 PEF 시장은 먼저 변하고 있다. 블랙스톤, KKR, 칼라일그룹 등 내로라 하는 운용사들도 간판에서 'Private' 글자를 지우고 '종합 투자사'라는 점을 부각한다. 기존의 명성과 지위를 유지하기 위해 선제적으로 다각화에 나선 것이다. 과거처럼 PEF 본연의 전략에 집중하기는 어렵다는 점을 알고 있다. 선진 시장의 흐름을 답습해 온 국내 PEF들의 고민도 깊어질 상황이다.

다른 PEF 업계 관계자는 "MBK파트너스가 경영권 분쟁에 뛰어드는 것은 만큼 한국에 PEF 관련 먹거리가 없어졌다는 것"며 "글로벌 PEF들은 벌써 '쇠락'을 이야기하는 상황인데 한국도 이런 흐름에서 자유롭기 어려울 것"이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기