재단 기부 따른 '자사주 마법' 쟁점으로

주총 앞두고 경영진 압박 수위 높이나

소송전 승소보단 주가 부양 목적 커

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

행동주의 펀드 플래쉬라이트캐피탈파트너스(이하 FCP)가 KT&G를 상대로 1조원대 주주대표소송을 제기했다. 2002년부터 17년간 이어진 자사주의 재단 기부를 통한 '의결권 부활' 효과와 그 정당성이 핵심 쟁점이 될 전망이다.

2년간의 공방전 끝에 시작된 이번 소송에서 FCP는 2023년 쉰들러홀딩스의 현대엘리베이터 승소 판례를 참고하고 있지만, 0.44%의 낮은 지분율 등으로 쉽지 않은 싸움이 될 것으로 보인다. 최근 KT&G 주가가 10만5000원대까지 상승한 가운데, 투자자들의 이목은 FCP의 소송전이 추가 주가 부양으로 이어질 수 있을지에 쏠리고 있다.

FCP는 지난 17일 KT&G 전직 이사 21명을 상대로 소송을 제기했다. 2002년부터 17년간 1조원에 달하는 자사주를 재단과 사내복지기금 등에 무상 또는 저가로 기부해 회사에 손해를 끼쳤다는 것이다. 당시 이사회가 감시 의무를 소홀히 하는 와중에 KT&G 산하 재단 등이 의결권의 12% 이상을 확보했고, 이는 최대주주인 IBK기업은행(약 7.3%)보다 많다는 게 FCP의 주장이다.

FCP 측은 현대엘리베이터 소송 사례를 참고한 것으로 전해진다. 과거 2대 주주(지분 15.5%)였던 스위스 법인 쉰들러홀딩스는 현대엘리베이터가 체결한 파생상품 계약으로 인한 7000억원대 손실을 문제 삼고 주주 대표소송을 제기, 지난 2023년 약 1700억원의 배상 판결을 이끌어냈다.

다만 쉰들러와 FCP 두 소송의 쟁점은 다르다. 현대엘리베이터는 구체적인 금전적 손실이 있었던 반면, KT&G는 회사 자산인 자사주가 재단으로 이전되며 의결권이 부활한 것이 핵심이다. FCP는 이 과정에서 회사에 손실이 발생했고, 경영진이 의결권을 사실상 통제하게 됐다고 주장하지만 법조계에서는 17년에 걸친 여러 건의 의사결정을 문제 삼아야 하고, 사회공헌이라는 명분도 있어 부당성 입증이 쉽지 않을 것이라는 시각이 적지 않다.

-

이미지 크게보기

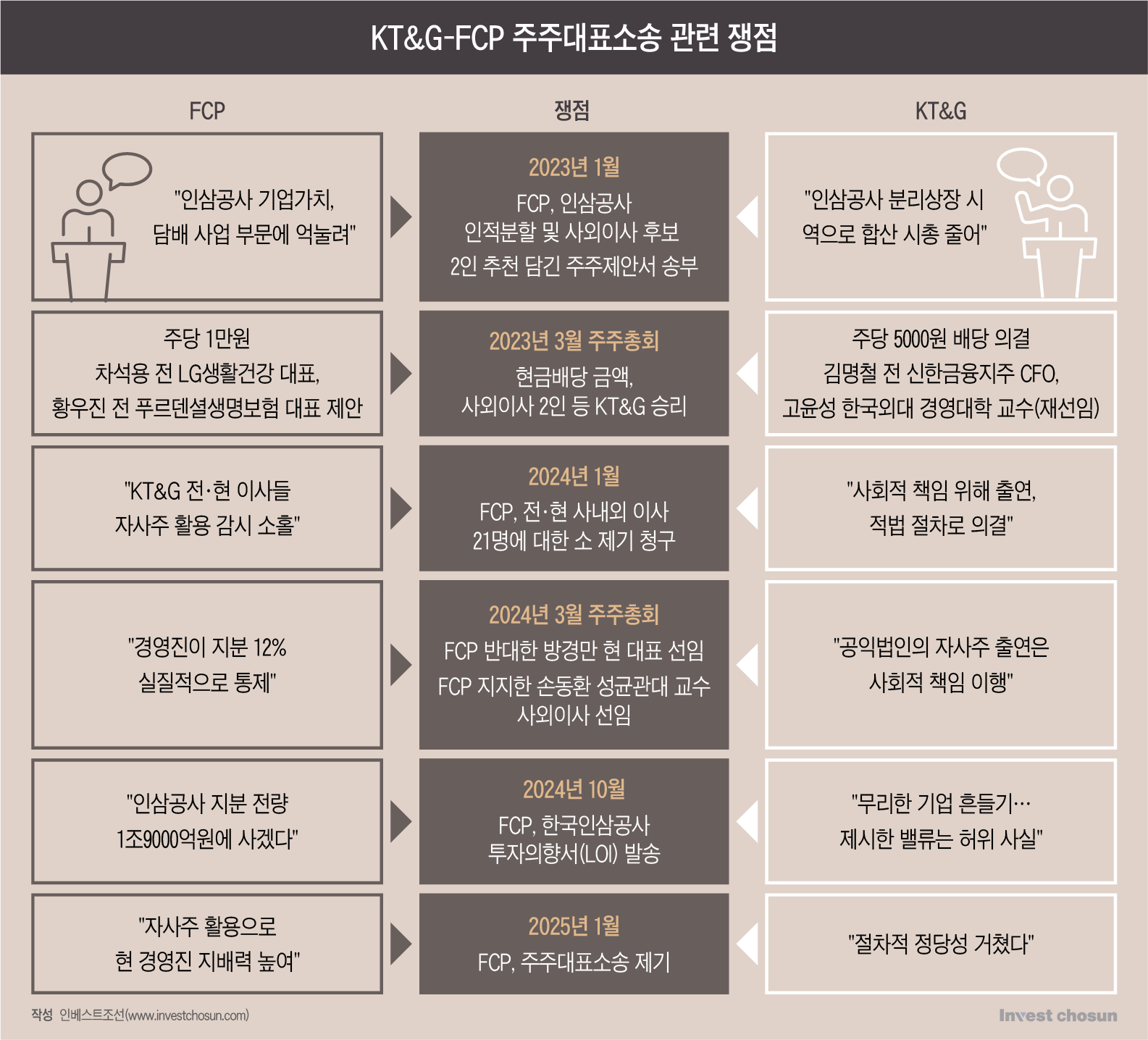

이미지 크게보기- (그래픽=윤수민 기자)

FCP와 KT&G의 갈등은 지난 2023년 초부터 본격화됐다. FCP는 "담배 사업 부문에 눌려 인삼의 가능성이 인정받지 못한다"며 인삼공사 인적분할과 사외이사 후보 2인 추천 등의 내용을 담은 주주 제안서를 제출했다. 이에 KT&G는 "인삼공사 분리상장 시 기존보다 두 기업의 합산 시총이 줄어들 것"이라며 반대하고 나섰다.

같은 해 3월 주총에서는 주당 1만원 현금배당을 요구했으나 회사 측이 제시한 5000원으로 결정됐다. FCP가 추천한 차석용 전 LG생활건강 대표 등 사외이사 후보도 모두 고배를 마셨다.

자사주 처분도 뜨거운 감자다. KT&G는 전체 자사주 15% 중 7.5%만 소각하겠다고 발표했고, 이 중 2.5%(350만주)는 이미 소각 완료했다. 5%는 2026년까지 추가 소각한다는 방침이다. 이에 FCP는 나머지 자사주가 또다시 재단으로 출연될 수 있다며 우려를 표명하고 있다.

이런 가운데 FCP는 오는 3월 주주총회를 앞두고 방경만 사장의 '첫해 성적표'를 공개하겠다고 예고했지만, 방 사장이 지난해 3월 취임한 이래로 KT&G 주가는 약 10% 이상 상승했다. 결국 이번 소송은 주총을 앞둔 압박 카드로 해석되며, 향후 국내 기업들은 이 같은 행동주의 펀드들의 요구에 더 자주 직면할 것으로 보인다.

법조계 한 관계자는 "법원이 자사주 기부의 정당성을 어떻게 평가하느냐에 따라 향후 행동주의 펀드의 분쟁 대상 규모도 늘어날 수 있다"며 "승소 가능성을 높게 평가할 수는 없지만 기업의 자사주 활용과 주주 권리 사이의 새로운 기준이 될 것"이라고 내다봤다.