"쪼개기 상장 아니라 주주가치 희석 없어" 반론도

"규제하기는 애매" vs "지주사 할인 근본적 문제"

현미경 검사 예고한 금감원…남은 타자들도 긴장

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

"중복상장 문제에 관해서 사실 금융위원회 가이드라인에 따른 '물적분할 후 5년 전 상장'에 해당하는지 아닌지는 중요하지 않다. 원래 LG CNS의 가치가 지주회사인 ㈜LG에 포함되어 있었던 것은 분명하기 때문이다." (지난 13일, 한국기업거버넌스포럼 논평 중)

올해 기업공개(IPO) 시장 최대어로 꼽히는 LG CNS이 중복상장 논란을 재점화했다. 2월 코스피 상장을 추진 중인 LG CNS가 침체한 공모시장 분위기를 반전시킬 것이란 기대도 있지만, 중복상장이 ‘코리아 디스카운트’의 주요 원인이라는 지적도 수면 위로 떠올랐다.

상반기 증시 입성을 노리는 차기 후보들 상당수도 비슷한 중복상장 논란에서 벗어나기 힘든 지배구조를 가지고 있는데다, 금융당국 역시 현미경 검사를 예고하며 긴장감이 고조되고 있다는 분석이다.

LG CNS 상장을 앞두고 ㈜LG의 일부 주주들은 비상장사였던 LG CNS의 상장으로 지주사 가치에 할인 요소가 발생한다며 반발하고 있다. 모회사인 ㈜LG가 상장한 상태에서 또다시 자회사를 상장하는 것은 중복상장이라는 것이다. LG CNS의 최대 주주는 49.95% 지분을 보유한 ㈜LG로, LG CNS가 상장하면 모기업인 ㈜LG의 주주가치가 희석될 수 있다는 우려다.

한 증권업계 관계자는 “LG CNS 상장 자체가 확정되지 않아 문제 제기가 본격적으로 떠오른 것이 아니지, 중복상장 논란은 애초부터 예견된 일”이라며 “해외와 비교했을 때도 압도적인 중복상장 비율을 보이고 있는데, 정부가 추진하는 밸류업(기업가치제고) 프로그램과도 배치되는 면이 있다”고 말했다.

LG CNS 측은 회사가 특정 사업 부문을 물적분할해 상장하면서 기존 모회사 주주에게 피해를 주는 경우가 아니라는 입장이다. 현신균 LG CNS 사장은 “LG CNS의 IPO는 중복 상장이 아니다”라며 선을 그었다. 그는 "이번 상장을 통해 오히려 기존 대주주인 ㈜LG의 주주들에게 기업 가치 제고를 통해 이익을 줄 수 있을 것"이라고 덧붙였다.

회사의 해명에도 불구하고 시장의 반발은 계속되고 있다. 쪼개기 상장에 해당하지 않고, 규제의 영역에 해당하지 않는다 하더라도 계속되는 중복상장 이슈가 결국 코리아 디스카운트의 주요 원인이라는 지적에서다. 이에 일각에서는 국내 지주사 제도의 근본적인 개선을 논의해야 한다는 의견도 나오고 있다.

한 IPO 업계 관계자는 “LG CNS가 물적분할 상장은 아니어도, 큰 틀에서 보면 중복상장 이슈가 맞다고 본다”며 “한국 자본시장의 고질병인데, FI에서 돈은 받았으니 투자금 회수는 시켜줘야 하고 상장 말고는 기업들도 선택지가 별로 없다”고 말했다.

-

이미지 크게보기

이미지 크게보기

문제는 LG CNS만이 아니다. 올해 상반기 증시 입성을 예고한 '대어' 중 상당수 기업이 비슷한 부담을 안고 있는 까닭이다. IPO 기대주인 DN솔루션즈와 롯데글로벌로지스 등도 모회사가 이미 증시에 입성해 있어 중복상장 지적에서 자유로울 수 없다는 지적이다. DN솔루션즈는 DN오토모티브가 모회사이고, 롯데글로벌로지스는 롯데지주가 모회사다.

이들은 벌써부터 논란 최소화를 위해 심혈을 기울이고 있다. 금융당국은 DN그룹 손자회사 DN솔루션즈의 IPO 과정도 엄밀히 들여다보겠다는 입장이다. 아직 증권신고서를 제출한 상황은 아니지만, 증권신고서를 제출하면 꼼꼼한 검증에 나설 것으로 전망된다. 회사 상장 시 기존 주주 보호가 미흡하다고 판단된다면, 모기업인 DN오토모티브 일반 주주의 이익을 보호하기 위한 방안을 요청할 것으로 관측된다.

DN그룹도 반대 입장에선 DN솔루션즈(구 두산공작기계) 인수가 처음부터 기업공개를 염두에 둔 투자였고, ‘쪼개기 중복 상장’이 아니라는 설명이 가능하다. 모회사 주주 지분의 가치 희석이 발생하지 않는다는 것이다.

다만 LG CNS를 비롯해 금융 당국에서 허들을 높이는 분위기인 만큼 조심스럽게 접근하는 분위기다. 상장 대표 주관사인 미래에셋증권, 삼성증권 등이 미리 금감원 대응에 나서고 있다고 전해진다.

중복상장 이슈는 ‘쪼개기 상장’과 별개로 규제가 전무한 상황이라 금융당국이 적극적으로 나서기 어렵다는 관측도 나온다. 금융당국 측에서 ‘통과’ 여부 자체를 판단하기보다는 최대한 중복상장 위험성을 투자위험 요소에 추가하는 등의 조치가 최선일 것이란 예상이 나온다.

논란과 별개로, ‘돈 되는’ 사업부를 따로 떼어내 기존 주주가치를 희석하는 것이 아니라는 측면에서 과연 ‘규제’가 필요한 영역인가에 대한 의문도 제기된다.

쪼개기 상장은 모기업이 소유한 돈 되는 핵심 사업부를 물적분할로 별도 회사로 설립하고 그 자회사를 증시에 새로 상장하는 것을 뜻한다. LG화학이 2차전지 사업을 하는 LG에너지솔루션을, 카카오가 카카오게임즈‧카카오뱅크‧카카오페이 등을 물적분할 후 상장에 나서면서 투자자들의 원성을 샀다. 이에 금융당국은 2022년 물적분할 후 5년 내 자회사 상장 시 한국거래소의 심사를 받아야 하는 제한을 둬 쪼개기 상장을 규제한 바 있다.

한 금감원 관계자는 “쪼개기 상장은 규제가 있지만, 그 외 다른 케이스는 규제가 없기 때문에 계열사 상장 케이스는 특별히 제한하기 어렵다”며 “다만 사회적으로 논의가 되는 만큼 신고서가 들어오면 면밀히 살펴 주주들에게 미칠 영향 등을 심사숙고할 예정”이라고 말했다.

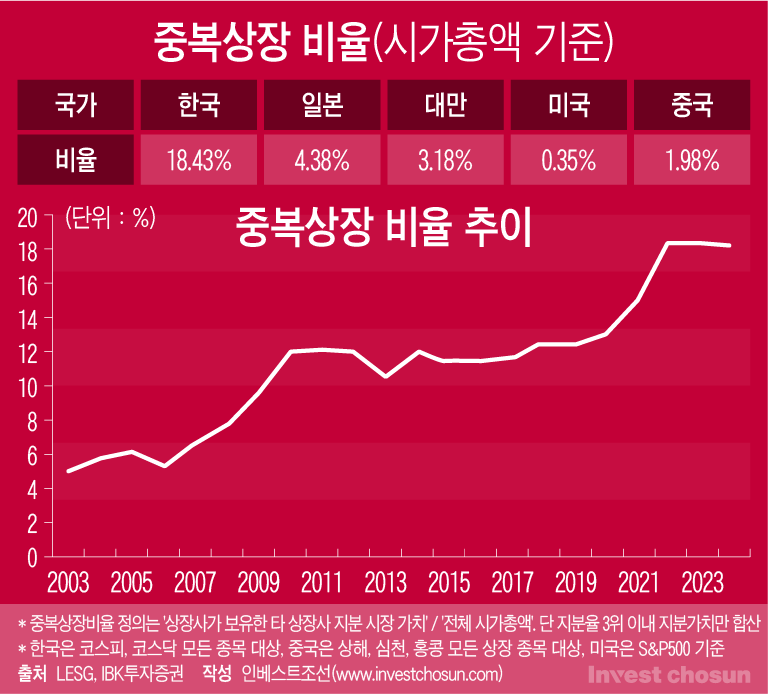

IBK투자증권의 분석에 따르면 한국 시장의 중복상장 비율은 약 18%로, 일본(4.38%)·대만(3.18%)·미국(0.35%)·중국(1.98%) 등 다른 국가에 비해 월등히 높다. 해당 비율은 꾸준히 증가해왔다.

IBK투자증권은 이머징 비교 국가인 대만, 중국과 비교하면 국내 중복상장 비율은 비정상적 수준이라고 평가했다. 중복상장이 주가 할인 요인으로 작용하는 이유로는 ‘이익 더블카운팅’을 꼽았다. 모회사와 자회사가 동시에 유통시장에 상장되어 있을 때 투자자들이 동일한 기업가치를 두 번 계산하게 되는 것이다. 이때 투자자들은 모회사가 보유한 자회사 지분가치를 할인해 평가한다.