구체적인 내용은 없지만

의료계 “재벌 보험사 배 불리기”

보험사들 ‘공공의 적’될까 조마조마

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

정부가 실손보험 개편방안을 내놓은 가운데 의료계의 반발이 거세다. 아직 초안 수준에 불과하다 보니 현실화 여부도 미지수라는 평가다. 정부와 의료계 사이에 낀 보험사들은 실손보험 개편이 자칫 ‘보험사 배 불리기’로 비칠까봐 조마조마하고 있다. 손보사들은 이미 지난해 회계기준 변경으로 순이익이 급증하며 보험료 인하ㆍ주주환원 확대 등의 압박을 경험한 바 있다.

정부는 지난 9일 남용 우려가 큰 비급여 진료에 대한 관리를 강화하고, 실손보험의 비중증 질환 보장을 줄이는 것을 골자로한 실손보험 개편안을 내놨다. 과도한 비급여 진료가 필수의료 악화로 이어지는 것을 막겠다는 취지다. 개편안이 확정되면 새로 출시되거나 갱신되는 실손보험 가입자의 경우 급여, 비급여 진료에 대해선 부담이 늘어나거나 아예 보장받지 못하게 된다.

방향성은 나왔지만, 아직 구체적인 항목이 확정된 건 아니다. 일단 ‘관리급여’로 비급여 진료비 중 가장 큰 몫을 차지하는 ‘도수치료’가 포함될 것이란 관측이 우세하다. 관리급여에 포함되면 본인부담률 90∼95%가 적용돼 건보 급여에서 나머지 5∼10%가 지급된다. 이 경우 본인부담률이 현재 20% 수준에서 90% 이상으로 높아지게 된다.

차세대 실손 보험은 본인부담금에 대한 보장도 종전보다 줄어들 것으로 예상된다. 일례로 경증으로 응급실을 찾을 경우 본인부담금이 큰 폭으로 늘어날 것이란 관측이다. 이는 경증으로 큰 병원 응급실을 찾는 일을 줄이기 위한 방편으로 추진되는 사안이다. 미용 목적의 의료 행위에 대해서 ‘꼼수’로 실손보험을 악용하는 사례도 방지하는 대책 등이 담겼다.

당장 의료계는 정부의 실손보험 개편안에 반발하고 나섰다. 대한의사협회(의협)은 실손보험 개편안을 두고 “국민 건강권을 침해하는 졸속적, 반인권적 정책”이라면서 “즉각 철회해야 한다”고 강력 반발했다.

해당 이슈는 정치권 이슈로도 번질 가능성이 거론된다. 의대 정원 확대를 놓고 정부와 의료계간 갈등이 이어지는 가운데 실손보험 개편안이 새로운 도화선이 될 수 있다는 관측마저 나온다.

-

이미지 크게보기

이미지 크게보기

보험사들은 전전긍긍하고 있다. 의료계가 개편안을 두고 ‘재벌 보험사’들의 이익만을 대변한다고 비판하고 있어서다. 의협은 “(정부가) 의료기관의 비급여 진료 통제를 통해 재벌 보험사들의 이익만을 대변하고자 하는 정책 강행에 심각한 우려와 엄중한 경고를 표명한다”고 목소리를 높이고 있다.

실제로 해당 개편안이 현실화할 경우 손보사들을 중심으로 적지 않은 수혜가 예상된다는 전망이 증권가에서 제기되고 있다. 한화투자증권은 개편안 발표 다음날인 10일 자료를 내고 손해보험 산업에 대한 투자의견을 중립에서 긍정적(Positive)로 상향했다. 개혁안의 주요 내용이 실행될 경우 비급여 과잉팽창으로 인해 손실을 입어왔던 손보업종에 수혜가 나타날 것으로 기대된다는 이유에서였다.

이런 긍정적인 전망조차 현 보험사들에겐 부담이라는 평가가 나온다. 한 보험업계 관계자는 “아직 초안 정도가 나온 수준이고, 실제 추진될지도 미지수다”라며 “다만 이번 논란에서 재벌보험사들 배 불리기란 프레임이 씌워지는 것에 대한 우려가 크다”라고 말했다.

실손보험 개편안이 보험사 실적 개선에 크게 도움이 되지 않는다는 주장도 나온다. 이 관계자는 “시뮬레이션을 돌려보면 실손보험 개편안이 추진되더라도 보험사 입장에선 크게 도움이 안된다”라며 “현재 시스템을 유지했을 경우 실손보험료가 결국 국민에게 전가될 수밖에 없다”고 항변했다.

그럼에도 보험사를 향한 소비자들의 시선이 곱지만은 않다. 실제로 올해 실손보험료가 대폭 오를 것으로 예상된다. 손해보험협회와 생명보험협회에 따르면 올해 실손보험 보험료가 평균 7.5% 오르고, 3세대 실손보험은 20%가 인상된다. 소비자 입장에선 실손보험 가격도 오르고, 보장 범위는 줄어드는 현실 속에서 보험사를 좋게 볼리 만무하다.

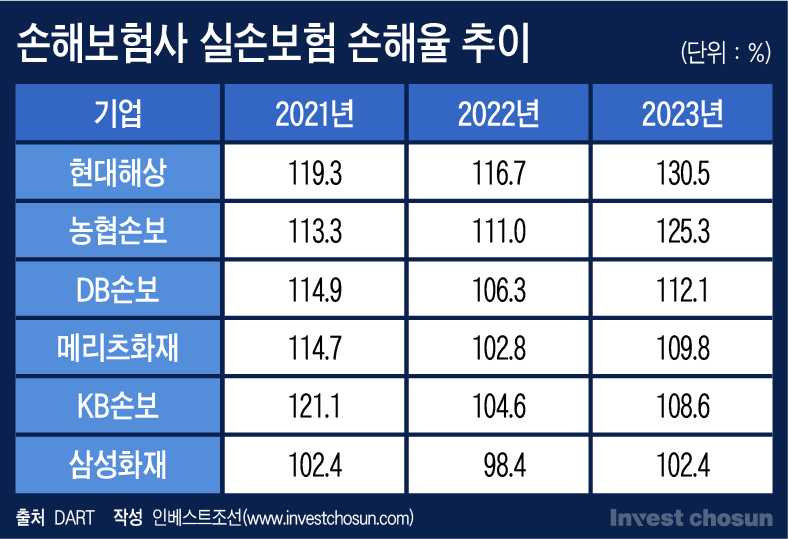

보험사들은 한 목소리를 내기도 쉽지 않다. 실손보험 판매에 적극적으로 나선 보험사와 그렇지 않은 보험사간 입장차가 확연하기 때문이다. 지난해 5월 손해보험협회가 공개한 자료에 따르면 2023년 실손보험 손해율은 현대해상이 가장 높았다. 다음으로 농협손보, DB손보, 메리츠화재 순이다. 당연히 손해율이 높은 보험사일수록 실손보험료 인상에 대한 ‘니즈’가 클 수밖에 없다.

다른 보험업계 관계자는 “정부와 의료계가 충돌하는 이슈에서 보험사들이 한 목소리로 대응하기 쉽지 않을 것이다”라며 “의료계가 ‘재벌 보험사’라고 콕 찍어서 지적한 것도 이를 잘 알기 때문일 것이다”라고 말했다.