-

상호금융권의 부실채권(NPL) 규모가 급증하는 가운데 시장의 소화 능력이 크게 부족하다는 지적이 이어지고 있다. 상호금융권기관들이 연달아 NPL 처리를 위한 대부업 자회사를 설립하고 있지만, 전문 인력 부족 등으로 한계에 부딪히는 상황이다.

이에 은행권의 연합자산관리회사(유암코)와 같은 민간배드뱅크 설립이 대안으로 언급되고 있다. 상호금융권이 연합해 유암코 역할을 하는 기관을 만들어야 원활한 NPL 소화가 가능할 것이란 지적이다.

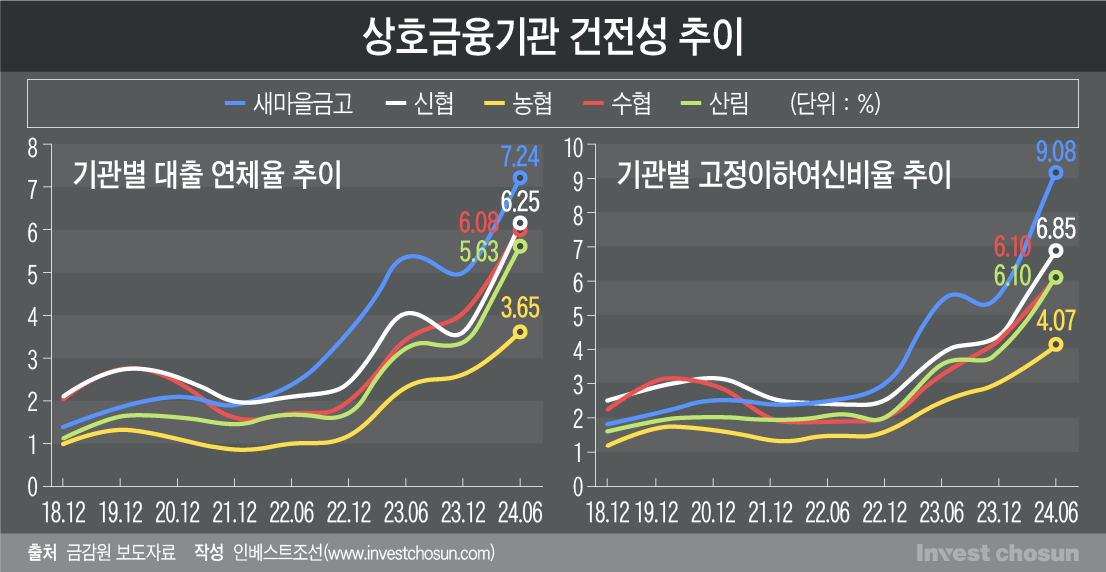

24일 금융권에 따르면 상호금융권의 고정이하여신 규모는 2021년 말 12조원에서 2023년 6월 말 41조원으로 3.4배 급증했다. 코로나19로 인한 저금리 상황에서 브릿지론 등 PF 대출을 크게 늘렸지만, 부동산 경기가 악화하며 연체율이 치솟았기 때문이다. 특히 새마을금고는 지난해 6월말 기준 고정이하여신비율이 9%대까지 급증했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

이에 상호금융권은 대부업 자회사를 세워 NPL 정리에 나서고 있다. 수협중앙회는 Sh대부를 통해 NPL 매수를 본격 시작했고, 신협중앙회는 지난해 5월 KCU NPL 대부를 설립했다. 산림조합중앙회도 SJ NPL 대부를 출범시켰다. 새마을금고중앙회는 손자회사인 MCI대부를 통한 NPL 매각으로는 자산건전성을 충분히 제고하기 어려워 농협자산관리회사 모델을 본따 MG자산관리회사를 설립했다.

지난해 1월 자산유동화법 시행령 개정을 통해 상호금융권 또한 경쟁입찰방식을 통한 NPL 매각도 가능해졌지만, 여전히 NPL 매각 여력은 부족한 상황이다.

NPL 업계에서는 올해 저축은행과 캐피탈을 제외한 은행·상호금융업권의 NPL 처리 여력이 최소 1조3000억원에서 최대 8조원까지 부족하다고 전망하고 있다.

힌 NPL전문 운용사 관계자는 "올해 은행권과 상호금융업권의 NPL 매각가를 예상하면 15조6000억원에서 19조2000억원 정도로 보이는데, NPL 전업투자사와 상호금융권들의 NPL 자회사, 정책 펀드까지 다 합쳐도 NPL 매입 가능 금액은 11조2000억원에서 14조3000억원에 그칠 것으로 전망한다"고 말했다.

대부업 자회사의 인력 부족 역시 한계로 꼽힌다. 지난 10년간 저금리 시대가 이어지며 부실채권 규모가 크게 줄어 NPL 업계를 떠나버린 인력이 크게 늘어서다. 경쟁사에서 인력을 채용하기도 어려운 상황이다.

NPL 전업 투자사 관계자는 "NPL 업계 인력이 매우 한정적이어서 NPL 자회사를 세운다 해도 경쟁사에서 인력을 영입하는 것밖에는 별다른 방법이 없어 채용이 쉽지 않은 상황이다"라고 설명했다.

이에 업계에선 제2의 연합자산관리(유암코)의 필요성을 제기하고 있다. 유암코는 은행권의 NPL 매각을 위해 시중은행 5곳과 기업은행, 산업은행, 수출입은행 등 국책은행 3곳이 출자해 만들어진 민간 배드뱅크다.

전문 기관 부재로 인해 상호금융권 NPL 물량 소화가 늦어지고 있는만큼, 개별 자회사에 의존하지 않고도 정리를 할 수 있는 연합 기관이 필요하다는 것이다. 구심점이 필요한만큼 한국자산관리공사(캠코) 등이 먼저 나설 필요가 있다는 요구도 제기된다. 물론 이는 정책적 지원이 선행되어야 한다는 점에서 단기간 내에 해결하기는 어려운 이슈라는 분석이다.

한 자산운용사 관계자는 "상호금융권 또한 은행권의 유암코 같은 민간 배드뱅크 모델이 필요한 시점"이라며 "유암코처럼 영구법인을 설립하는 데 한계가 있다면 캠코가 투자금을 대고 상호금융중앙회, 지방은행 등이 출자해 펀드를 만드는 방법도 있다"고 말했다.

이미지 크게보기

이미지 크게보기