다각화된 사업부문, IPO 밸류에이션 작업 난도 높단 평

"PTA·태양광·선박엔진 밸류 각각 평가하는 SoTP 확률 높아"

석화업황 부진이 발목…캐시카우 선박엔진은 아직 비중 낮아

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

한화에너지가 기업공개(IPO)에 속도를 내고 있다. 반기보고서 작성 후 이르면 8월 예비심사를 청구하고, 연내 공모 절차에 돌입할 가능성이 큰 상황이다.

이번 IPO의 최대 난관으로는 역시 '기업가치'가 꼽힌다. 한화에너지의 사업영역이 지주사업은 물론 석유화학, 태양광, 선박엔진 등으로 매우 다양한 까닭이다. 각 부문의 가치를 별도로 평가한 뒤 이를 합치는 SoTP(Sum-of-the-Parts) 방식이 유력한 가운데, 태양광(한화에너지 미국법인) 및 석유화학(한화임팩트) 부문의 적자전환이 뼈아프다는 평가다.

한화에너지는 빠르게 IPO 절차를 진행하고 있다. 3월 10일 입찰제안요청서(RFP)를 배포하고, 14일 제안서를 마감한 뒤, 일주일 후 곧바로 주관사 선정까지 마쳤다. 주관사단과 사업개시회의(킥오프 미팅) 역시 선정 직후 진행한 것으로 파악된다.

유례없는 속도전을 두고 증권가에서는 오는 8월 반기보고서가 나오는 즉시 상장예비심사를 청구할 것이란 전망에 힘이 실리고 있다. 이 경우 10월 중 예심을 통과해 빠르면 연내 공모절차를 밟는 것이 가능하다. 입찰제안요청서(RFP)를 공식 배포하기 전부터 이미 일부 주관사들이 제안서를 준비하는 등, 빠른 상장을 목표로 물밑 작업이 진행됐다는 전언이다.

한화에너지는 김승연 회장 일가가 지분 100%를 보유한 개인회사라는 점에서 상장으로 인해 변화할 지배구조에 큰 관심이 쏠린다. 한화에너지는 김 회장의 장남인 김동관 한화 부회장이 50%, 차남 김동원 한화생명 사장이 25%, 삼남 김동선 한화갤러리아 부사장이 25%를 보유하고 있다.

증권가에서는 이번 상장 과정에서 대규모 구주 매출이 나올 가능성을 낮게 보고 있다. 한화그룹의 적극적인 부인에도 불구, 증권가에서는 중장기적으로 한화에너지가 ㈜한화와 합병해 지주회사 기능을 하나로 모을 것으로 내다보고 있는 까닭이다. 현 시점에, 구주매출을 통해 지배구조상 최상위 회사의 지분율을 낮추는 결정을 할 이유가 없다는 것이다.

최근 한화에어로스페이스의 3조6000억원 규모 유상증자 결정으로 김 회장 일가에 대한 증권가의 시선이 곱지 않은 상황인 점 역시 변수로 꼽힌다. 한화에너지 상장 역시 '승계의 일환'일 거란 지적을 받고 있는 상황에서, 구주매출을 통해 외부 주주의 자금으로 오너 일가의 주머니를 불린다는 비판이 제기될 수 있는 까닭이다.

한 투자업계 관계자는 "한화에너지 지분 구주매출로 확보한 현금을 아워홈 인수 등 외부 사업확장에 사용할 거란 전망은 다소 설득력이 떨어진다"며 "한화에너지가 상장 배경에 대해 사업확장과 대외신인도 확보를 내건만큼, 원활한 예비심사 및 증권신고서 통과를 위해서라도 신주 모집 위주의 공모 구조를 짤 것"이라고 내다봤다.

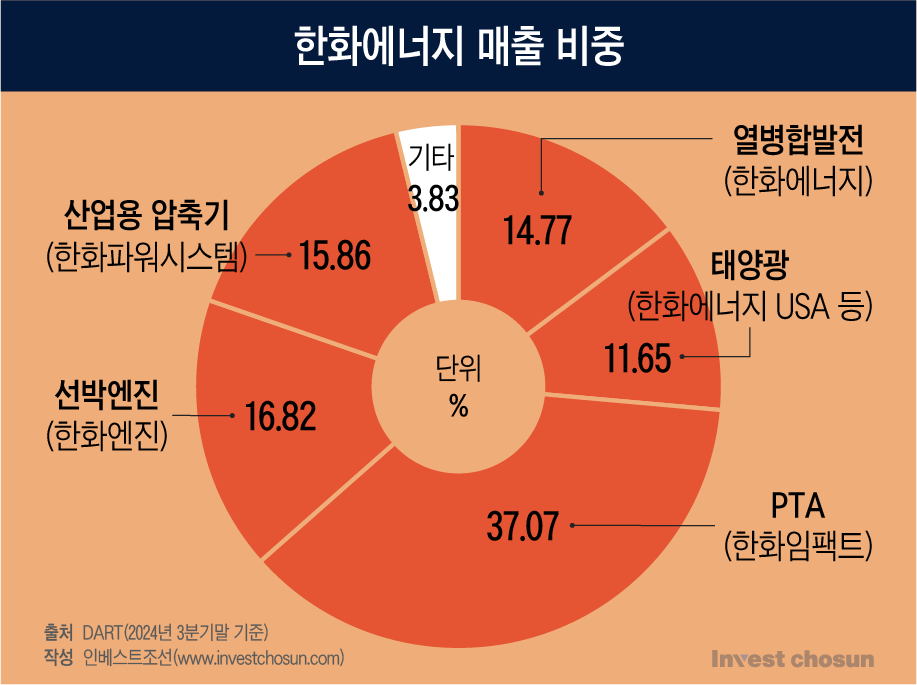

주관사단의 최대 고민은 기업가치 평가가 될 거란 분석이다. 한화에너지는 고순도 테레프탈산(PTA), 태양광, 열병합발전, 선박엔진 등 사업부문이 다양한데, 이들이 서로 다른 산업 특성을 가지는 데다, 성장률, 리스크, 시장 상황도 제각기 달라 통합 평가가 어렵기 때문이다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

IB업계에서는 한화에너지의 기업가치를 산출하기 위해 SoTP방식이 사용될 가능성이 높다고 보고 있다. SoTP 방식은 여러 사업부문을 개별적으로 평가한 뒤, 그 가치를 합산해 기업의 전체 가치를 산정하는 방법이다. 주관사들은 태양광 부문(Hanwha Energy USA Holdings Corporation, Hanwha Energy Corporation Japan 등), PTA(한화임팩트), 선박엔진(한화엔진) 등을 각각 따로 평가해야 하기 때문에 업무 난도가 높다는 평가다.

석유화학, 배터리, 정유 등 다양한 사업군을 가진 SK이노베이션도 SoTP 방식으로 기업가치를 분석하는 사례로 자주 언급된다. 정유 부문은 안정적인 현금흐름을 반영하기 위해 주로 EV/EBITDA 방식을 사용하고, 석유화학 부문은 EV/EBITDA 또는 PER 방식을 혼용하며, 배터리 부문은 미래 성장성을 반영하기 위해 DCF 방식을 사용하는 경우가 많다.

다만 한화에너지 밸류에이션 작업에서 가장 중요한 역할을 맡을 한화임팩트의 PTA 사업이 부진하다는 점이 문제로 꼽힌다. PTA는 지난해 3분기 기준 매출이 1조4629억원으로 전체 매출의 37%를 차지해 가장 비중이 크다.

PTA는 페트병이나 폴리에스터 섬유의 원료로 사용되지만, 중국의 대규모 증설로 초과공급 상황이 지속되고 있다. 업계에서는 PTA의 공급 과잉이 장기화될 것으로 보고 있다. 한화에너지는 지난해 3분기 영업손실 291억원을 기록하며 전년 동기 대비 적자 전환했는데, PTA 부문 부진이 큰 영향을 미쳤다.

전기와 스팀 등을 생산하는 열병합에너지 부문도 석유화학 업황 악화와 직결된다. 열병합발전은 NCC(나프타분해설비) 가동에 필수적이어서, 석유화학 업황이 악화되면서 수익성도 떨어진 상황이다.

한 석유화학업계 관계자는 "PTA 부문은 이미 중국 석유화학업계가 따라잡은 상황이라 업황 전망이 어둡다"고 말했다.

태양광 사업도 불확실성이 크다. 한화에너지의 외국 자회사에서 운영하는 태양광 사업은 프로젝트 매각으로 수익을 내는 구조인데, 정치적 변수에 크게 영향을 받는 탓에 사업 전망을 긍정적으로 보기 어렵다. 태양광 부문도 지난해 분기순손실 805억원을 기록했다.

한화엔진의 선박엔진 부문에서 매출이 본격적으로 발생하기 시작한 점은 긍정적인 신호로 평가된다. 한화임팩트는 2023년 HSD엔진 지분 33%를 인수한 후, 2024년 2월 한화엔진으로 사명을 변경했다. 한화엔진은 HD현대에 인수된 STX중공업과 비교하면 상대적으로 작은 엔진 제조에 특화돼 있다. 선박엔진 부문은 비교적 안정적인 캐시카우로 자리 잡고 있지만, 매출 규모가 석유화학이나 태양광 부문에 비해 여전히 작다는 한계가 있다.

한 증권업계 관계자는 "열병합발전, 석유화학(PTA), 태양광, 선박엔진 모두 따로 밸류에이션 작업을 해야 하는 상황이라 작업량이 역대급일 것으로 보인다"라며 "현재로서는 선박엔진 부문이 캐시카우 역할을 하고 있지만, 매출 비중이 큰 석유화학과 태양광 부문에서 적자가 난 것이 문제"라고 말했다.