“MBK, 셀다운 과정에서 개인 투자자에게 못팔게 해”

직후 기업회생절차 신청에 당황한 기관들

MBK "판매 막을 수 없어…기업회생 준비도 없어"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

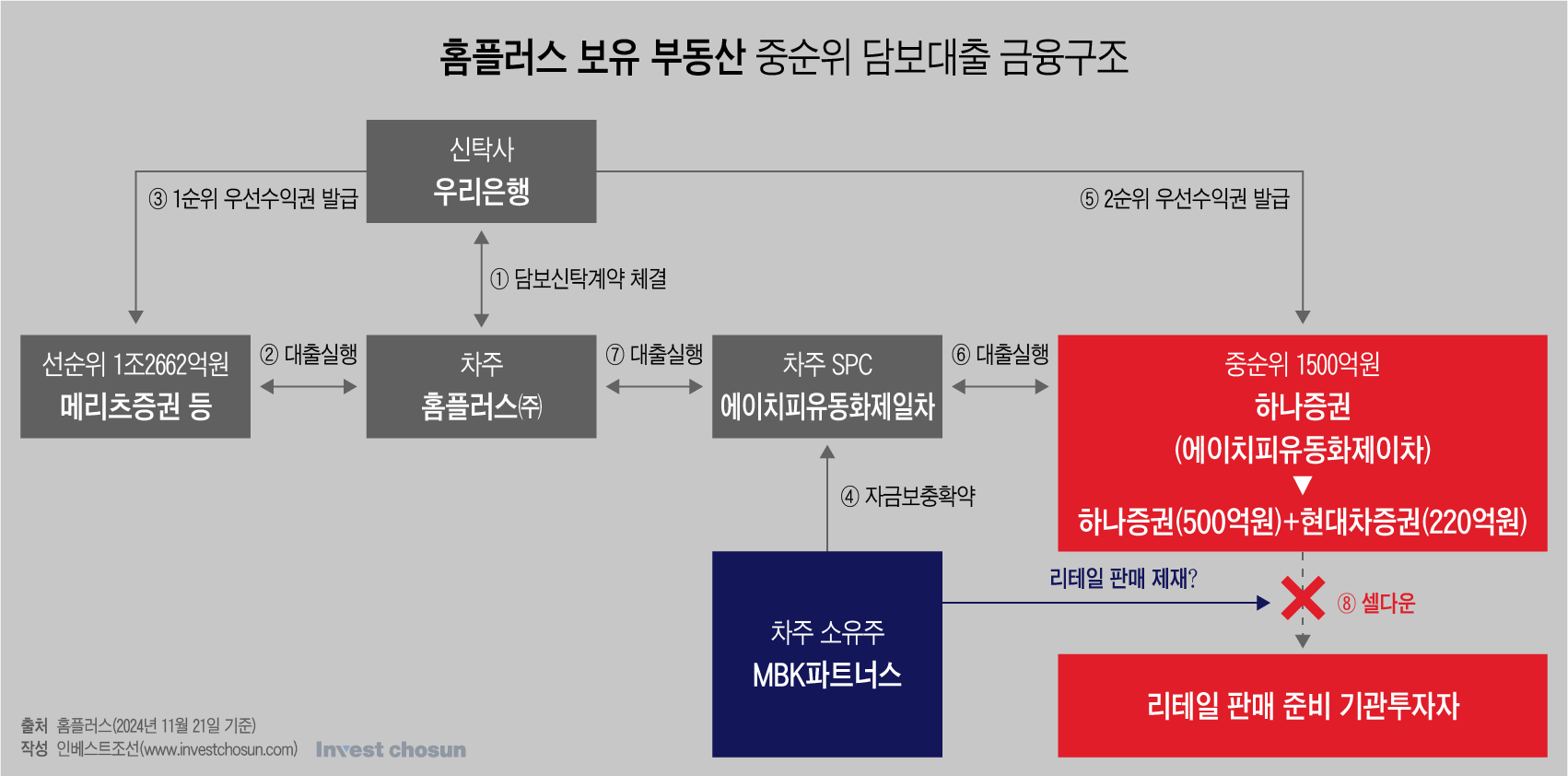

홈플러스 자산유동화증권(ABSTB)이 증권업계에서 재차 논란이 될 전망이다. ABSTB를 인수한 기관이 이를 다른 기관ㆍ개인에게 재판매하려고 하자 MBK파트너스가 "개인투자자 등을 대상으로 한 리테일 판매는 안된다"고 제재를 걸었다는 것.

공교롭게도 그 직후 홈플러스는 기업회생절차를 신청한터라 증권업계는 "회생이 진행되면 개인투자자들의 반발이 귀찮아질 걸 알고서 반대한 것 아니냐"는 의구심을 보내고 있다. 반면 MBK는 “우리가 개인 등을 대상으로 한 리테일 판매를 막을 수 없다”며 사실 자체를 부인하면서 ABSTB 발행과 기업회생 신청 사이에는 아무런 연관이 없다고 반박하고 있다.

지난해 11월, 하나증권은 홈플러스의 사업비 조달 등을 위해 설립한 유동화 특수목적회사(SPC)에 1500억원을 대여하며 부동산 담보 대출채권을 인수했다. 홈플러스 대주주인 MBK파트너스는 이 대출에 이자 자금보충확약을 제공했다.

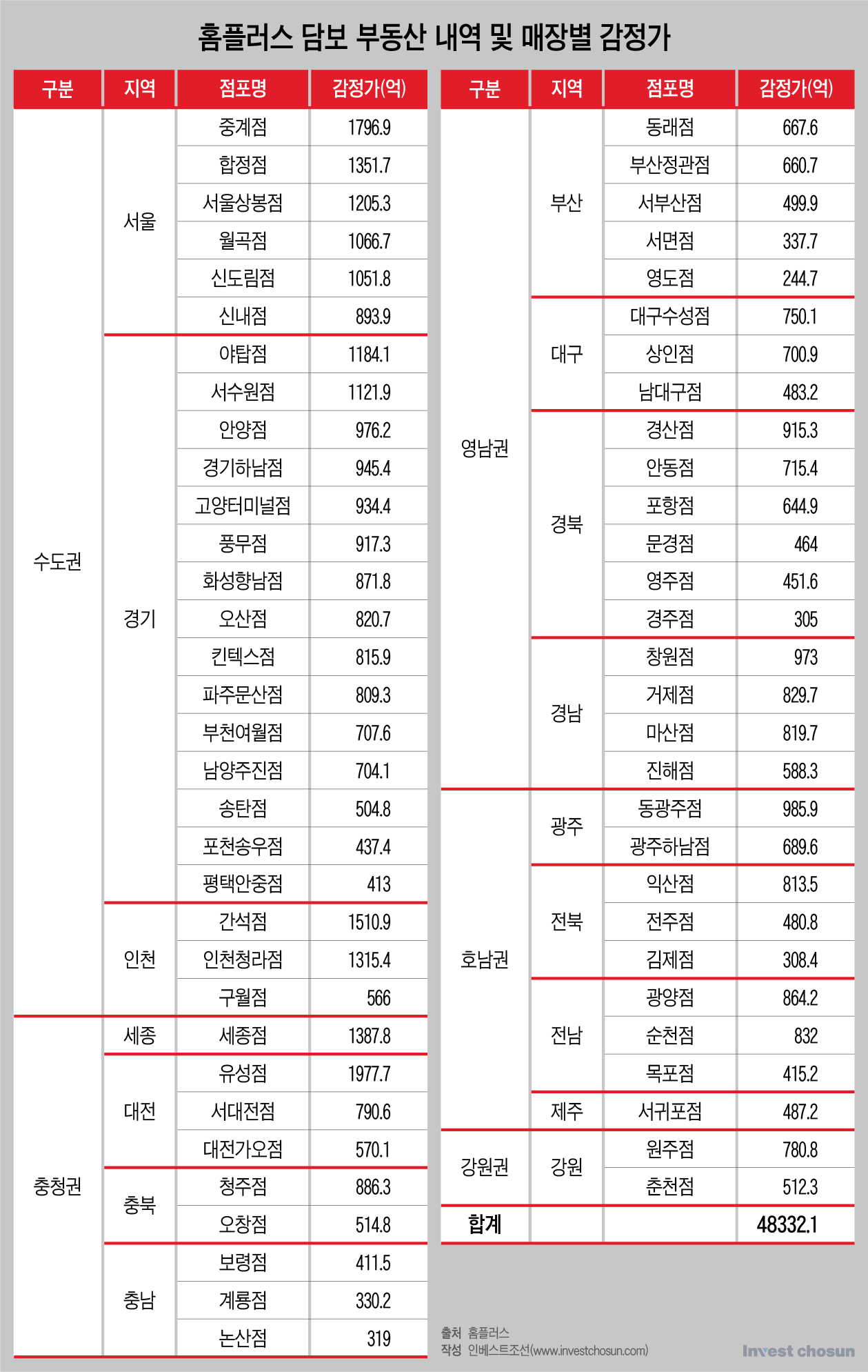

이후 하나증권은 동일한 규모인 1500억원어치의 ABSTB를 발행하며 해당 대출채권을 유동화했다. 홈플러스는 보유한 63개 점포를 우리은행에 담보신탁했다.

이 가운데 1000억원 가량의 ABSTB를 현대차증권, 캐피탈, 저축은행 등 10여개 금융기관이 인수했다. 그리고 다시 현대차증권은 220억원어치의 ABSTB를 또 유동화하며 하나증권의 사모사채 인수 의무를 떠안았다. 신영증권이 발행 주관했던 6000억원 규모의 상거래채권과 다른 성격이다.

문제는 현대차증권이 이 ABSTB를 셀다운 하려는 과정에서 발생했다. 이를 사려고 한 기관들은 해당 ABSTB를 인수한 후, 개인투자자 등에게 리테일로 판매할 계획을 검토했다. 하지만 이들은 이 검토를 중단해야 했는데, 갑자기 MBK파트너스가 뚜렷한 설명 없이 리테일에는 판매할 수 없다며 중간에 개입했기 때문이라는 게 이들의 설명이다. 이때가 올해 2월 무렵.

-

이미지 크게보기

이미지 크게보기

그리고 홈플러스는 3월 4일 서울회생법원에 기업회생절차를 신청했다. 리테일 판매 창구가 막히고 불과 열흘이 채 지나지 않은 시점이라는 설명이다. 각 대출기관이 보유한 ABSTB는 사실상 휴지 조각이 됐다.

최근 ABSTB 판매 과정에 참여했던 기관들은 MBK파트너스가 신용등급 하락 사실을 알고 있었으며, 기업회생절차 신청도 미리 준비했을 것으로 의심한다. 기관들은 리테일 매각이 제지된 시기와 홈플러스가 기업회생절차 신청 시기가 절묘하게 겹친다는 데 의혹의 시선을 보내고 있다.

이에 MBK파트너스는 "엄밀히 얘기하면 판매 제재가 아니다. MBK파트너스는 유동화증권 양도와 관련해 동의권을 갖고 있지 않기 때문에 기관들의 리테일 판매를 막을 수 없다"며 "기관들은 MBK파트너스가 중순위 담보대출에 제공한 이자 자금보충확약까지 같이 판매하려고 해서 MBK파트너스가 협조하지 않는 것"이라 반박했다.

하지만 증권업계의 시선은 이와 다르다. 금융투자업계 한 관계자는 "일반적으로 대출채권을 양수도할 때 차주 SPC의 동의가 필수는 아니지만 법적 완결성을 위해서는 양도 승낙이 필요하다. 추후에 문제가 생겨서 차주(홈플러스)가 새로운 대주의 담보권 행사에 문제를 제기하면 새 대주는 대응하기 어려울 수도 있다"며 "차주 SPC는 껍데기니 사실상 홈플러스와 MBK파트너스가 실질적 의사 결정자다"고 말했다.

MBK파트너스는 신용등급이 떨어질 걸 사전에 몰랐다는 입장을 고수하고 있다. MBK파트너스는 "신용등급이 떨어진 것이 확정된 뒤에 긴급 (회생신청) 검토를 진행했고, 기업회생절차를 사전에 준비하지 않았다. 기업회생을 준비했다면 MBK파트너스가 중순위 담보대출에 이자 자금보충확약을 제공하지도 않았을 것"이라며 "오히려 지금도 ABSTB를 보유한 증권사들이 리테일에 ABSTB를 판매하려고 한다. (홈플러스가 어려운 상황에서) ABSTB를 리테일에 판매하려는 건 옳지 않다"고 밝혔다.

ABSTB가 기관에서 개인투자자 등 리테일로 넘어가서 법적 분쟁이 발생할 경우 사회적 파장이 더욱 크다. MBK파트너스와 홈플러스는 수많은 개인 투자자를 상대해야 하며 금감원 감독과 검찰 조사 등의 수준도 높아진다. 소수의 기관만 있을 경우보다 개개인이 껴있는 경우 사태 수습이 어려워지는 셈이다.

홈플러스가 기업회생절차를 밟을지 몰랐던 대출기관들은 당혹감이 크다. 이번 중순위 담보대출 경우 LTV가 총자산 담보감정가 대비 30% 이내로 낮아 차환(리파이낸싱) 가능성이 높다고 판단했다. 이외에도 담보로 잡은 매장 대부분이 우수한 입지에 위치해 매각이 용이할 것으로 판단했다.

원금 상환 가능성을 검토할 때 대출기관의 선택지에 기업회생은 없었다. 그러나 매장 매각 작업은 더뎠으며, 홈플러스 신용등급 하락 등으로 리파이낸싱은 점차 어려워졌다.

홈플러스는 작년 5월 메리츠금융그룹에서 선순위(트랜치A) 담보대출을 1조3000억원 받았다. 고정금리 연 8%, 3년 만기다. 중순위 담보대출과 마찬가지로 홈플러스가 보유한 63개 매장을 담보로 잡았다. 12개월 내 2500억원, 24개월 내 누적 6000억원을 상환하는 특약 조건이 있다. 중순위 대주단은 선순위 담보대출의 상환 가능성을 높게 봤지만, 선순위 대주단마저 자금 회수에 불확실성이 커진 상황이다.

-

이미지 크게보기

이미지 크게보기